智能客服

智能客服

发运收缩暂缓跌势 需求见顶压制反弹

近期铁矿石期货市场呈现低位震荡格局,6月初以来盘面重心较5月中旬有所下移,但未出现进一步深跌。5月铁矿石价格整体呈现"先扬后抑"走势,月初受到节后补库驱动偏强运行,月中触及月度高点后逐步回落,下旬跌势有所加速,6月初暂时进入震荡修复阶段。

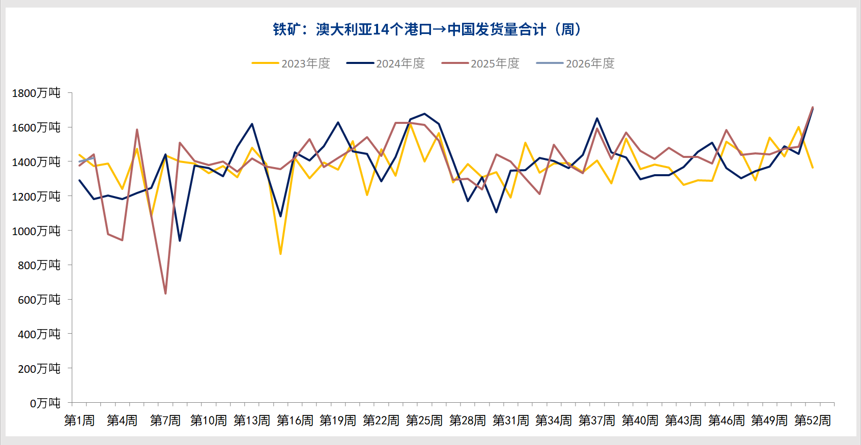

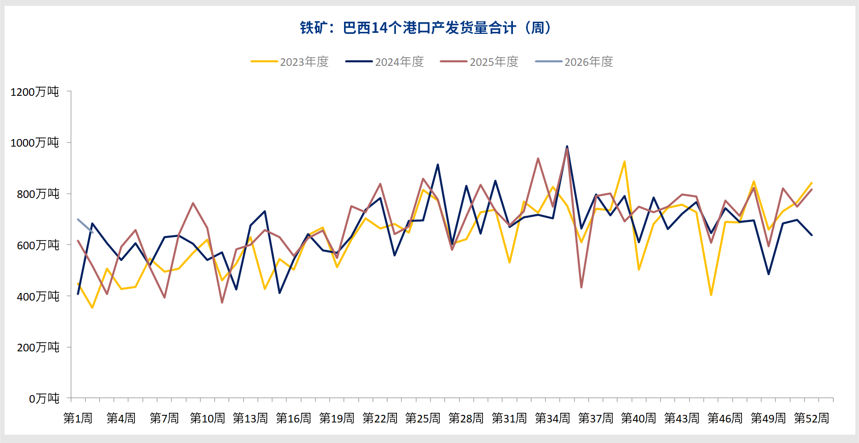

从供应端来看,近期海外发运出现一定程度的阶段性收缩。据钢联数据,5月25日至5月31日当周,全球铁矿石发运总量3374.0万吨,环比减少428.4万吨;其中澳洲巴西发运总量2826.2万吨,环比减少306.5万吨,澳洲发往中国的量为1549.4万吨,环比减少303.7万吨。这一回落与巴西前期暴雨等因素引发的阶段性扰动有关,并非趋势性逆转。从全月来看,5月全球铁矿石供应整体呈现"短期扰动、中期宽松"的特征,供给环比增加幅度可观,且西芒杜项目发运节奏持续提速,单周发运量已逼近百万吨水平,全球铁矿石累计发运量较去年同期明显增加,中长期供应宽松格局并未改变。6月进入海外矿山财年冲量关键期,澳洲、巴西发运预计同环比均有回升,供给端压力将逐步显现。

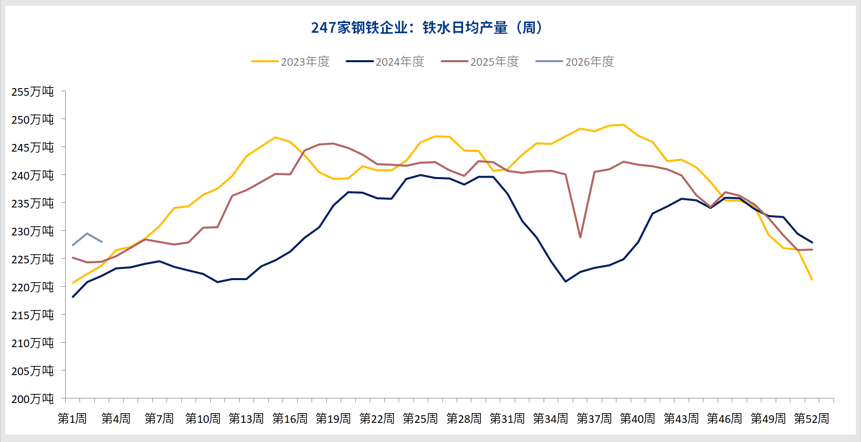

从需求端来看,铁水产量仍维持在近年来的高位水平。据钢联数据,最新一周247家钢厂日均铁水产量为241万吨,环比微增约0.2万吨,高炉开工率为84.14%,产能利用率90.35%,两者均处于高位窄幅波动状态。钢厂盈利率62.34%,虽较前一周略有回落,但仍处于较高水平,利润修复带来的生产意愿提供了持续支撑。然而终端需求的走弱信号已经较为清晰。南方梅雨季节来临叠加入夏高温天气增多,下游工地开工率出现边际回落,螺纹钢表需连续第二周下降,建材成交日均值仅8.67万吨,较此前明显走弱。制造业方面同样难以提供超预期增量,4月汽车产销已出现同比负增长,钢材出口接单也因前期涨价后边际走弱。随着传统淡季深入,终端采购以刚需为主,铁水产量继续上行的空间极为有限,241万吨附近可能已经成为年内阶段性顶部区域。

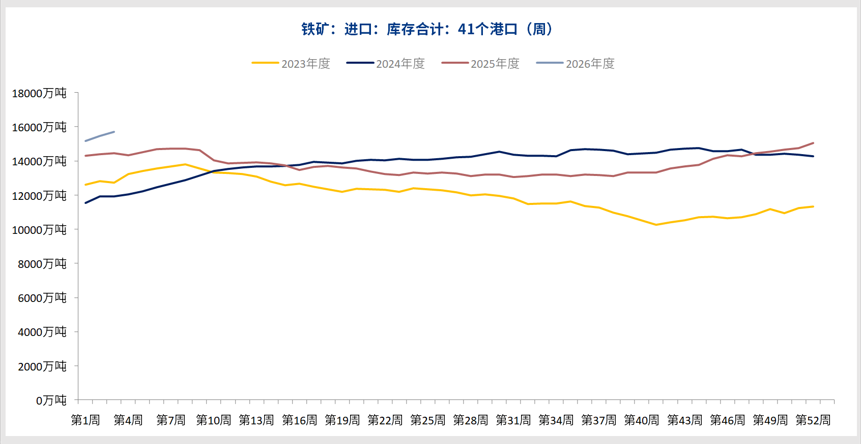

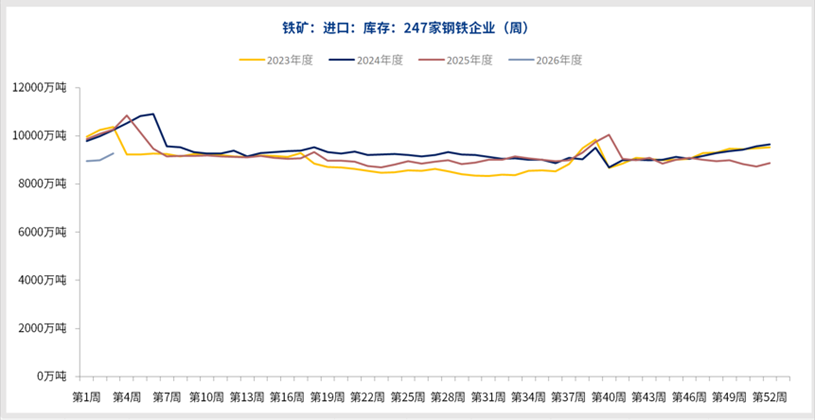

从库存来看,港口库存持续小幅去化但动能不断减弱。据钢联数据,最新一期全国45个港口进口铁矿石库存约为16396万吨,环比仅微幅下降不足5万吨,去库节奏明显放缓。虽然库存连续数周下降,但绝对水平仍处于历史同期高位,全产业链库存总量较去年同期明显增长。供应端6月预计同环比放量,而需求端面临季节性走弱压力,港口库存大概率将止降转累,供需差有望进一步扩大,库存端对价格的支撑正在边际减弱。

宏观层面的利空因素也在逐步累积。统计局数据显示,1-4月全国房地产开发投资约2.4万亿元,同比下降13.7%,降幅较前值扩大2.5个百分点;房屋新开工面积1.39亿平方米,同比下降22.0%,降幅较前值扩大1.7个百分点,新开工和施工面积降幅同步扩大,房企开工意愿持续低迷。固定资产投资同比由正转负,进一步压制了黑色系终端需求的预期。与此同时,美联储后续加息预期升温,美元指数阶段性走强压制大宗商品定价,叠加原油价格中枢缓慢下移逐步松动成本支撑,宏观与产业共同构成偏空环境。

短期来看,铁矿石市场正处于供需格局逐步转弱的窗口期。供给端澳洲发运阶段回落提供了短暂的底部支撑,铁水产量仍在高位运行也对价格有一定托底作用,矿价短期下行空间暂时有限。但中期来看,海外发运增量预期明确、终端需求季节性走弱、港口库存即将由降转累、宏观利空持续发酵等多重压力正在加速累积,价格中枢面临进一步下移的风险,偏弱运行的格局难以根本扭转。

文中数据来源:钢联数据

作者:李琦(投资咨询号:Z0017426)

审核:李卉(投资咨询号:Z0011034)

报告制作日期:2026-06-03

END

更多研报详询客户经理

↓↓↓

中衍期货免责声明

1.公司声明

中衍期货有限公司具有中国证监会核准的期货投资咨询业务资格(批文号:证监许可[2012]1525号)。本公司文件/图片/视频的观点和信息仅供中衍期货风险承受能力合适的签约客户参考。本文件/图片/视频难以设置访问权限,若给您造成不便,敬请谅解。本公司不会因为关注、收到或阅读本文件/图片/视频内容而视其为客户;本文件/图片/视频不构成具体业务或产品的推介,亦不应被视为相应期货和衍生品的交易建议,不应凭借本文件/图片/视频进行具体操作。请您根据自身的风险承受能力自行做出交易决定并自主承担交易风险。

2.文件/图片/视频声明

本文件/图片/视频的信息来源已公开的资料,本公司对该等信息的准确性、完整性或可靠性不作任何保证。本文件/图片/视频所载的资料、意见及推测仅反映本公司于发布当日的判断,本文件/图片/视频所指的期货及期货期权等标的的价格会发生变化,过往表现不应作为日后的表现依据。在不同时期,本公司可发出与本文件/图片/视频所载资料、意见及推测不一致的内容。本公司不保证本文件/图片/视频所含信息保持最新状态。同时,本公司对本文件/图片/视频所含信息可在不发出通知的情况下进行修改,交易者应当自行关注相应的更新或修改。

本文件/图片/视频中的研究服务和观点可能不适合个别客户,不构成客户私人咨询建议。在任何情况下,本文件/图片/视频中的信息或所表述的意见均不构成对任何人的交易建议。在任何情况下,本公司、本公司员工不承诺交易者一定获利,不与交易者分享交易收益,也不对任何人因使用本文件/图片/视频中的任何内容所引致的任何损失负任何责任。交易者务必注意,其据此做出的任何交易决策与本公司、本公司员工无关。

市场有风险,交易需谨慎。交易者不应将本文件/图片/视频作为作出交易决策的唯一参考因素,亦不应认为本文件/图片/视频可以取代自己的判断。交易者应根据自身的风险承受能力自行做出交易决定并自主承担交易结果。

3.作者声明

作者具有期货投资咨询执业资格或相当的专业胜任能力,保证本文件/图片/视频所采用的数据均来自合规渠道,分析逻辑基于作者的职业理解,本文件/图片/视频反映了作者的研究观点,力求独立、客观和公正,结论不受任何第三方的授意或影响,特此声明。

4.版权声明

本文件/图片/视频版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“中衍期货”,且不得对本文件/图片/视频进行任何有悖原意的引用、删节和修改。

若本公司以外的其他机构(以下简称“该机构”)发送本文件/图片/视频,则由该机构独自为此发送行为负责。本文件/图片/视频不构成本公司向该机构之客户提供的交易建议,本公司、本公司员工亦不为该机构之客户因使用本文件/图片/视频引起的任何损失承担任何责任。

关注中衍资讯

关注中衍资讯

关注官方微信

关注官方微信