智能客服

智能客服

需求韧性尚存 铁矿高位蓄势

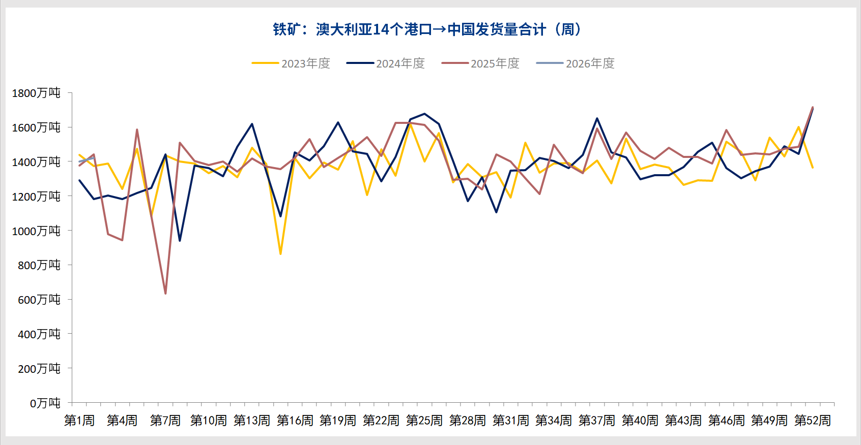

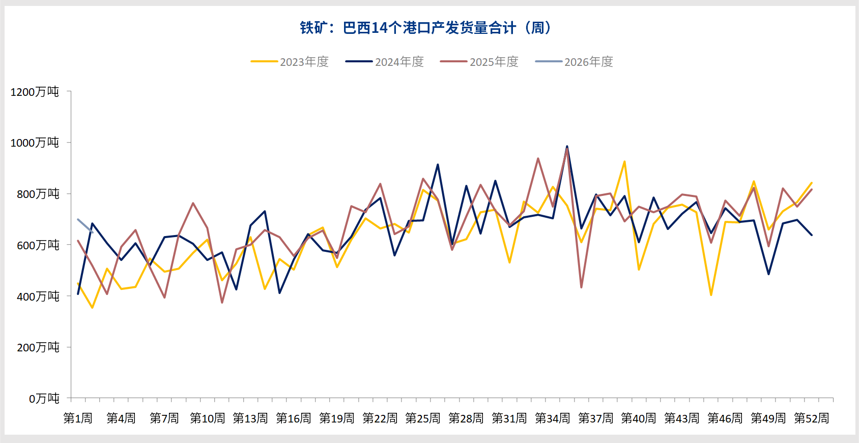

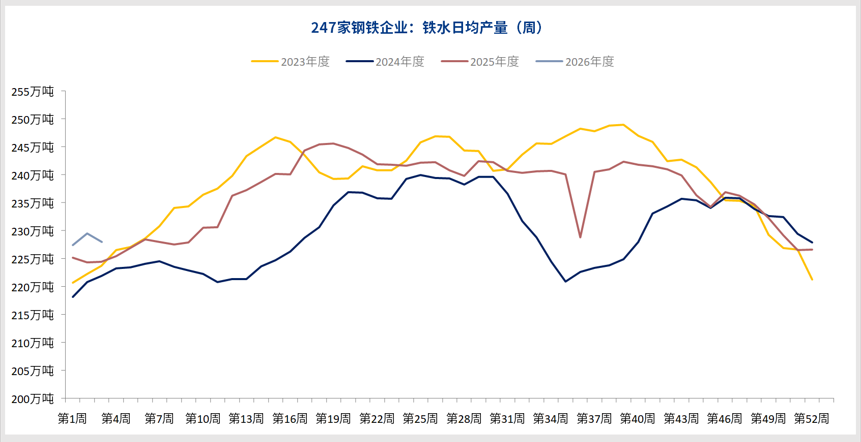

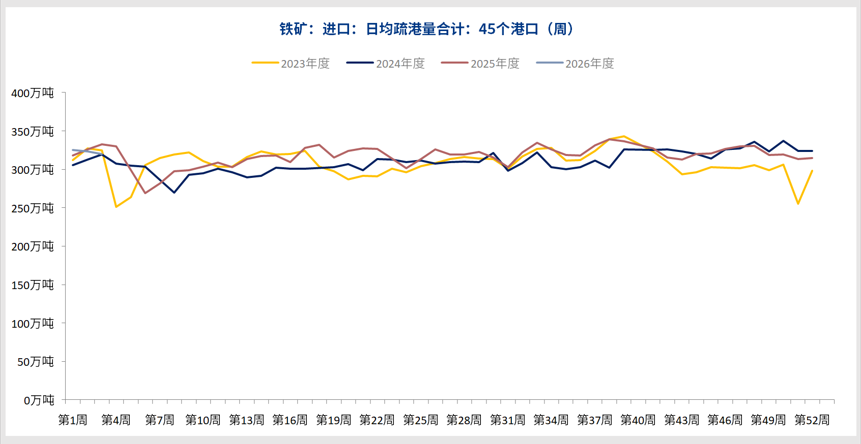

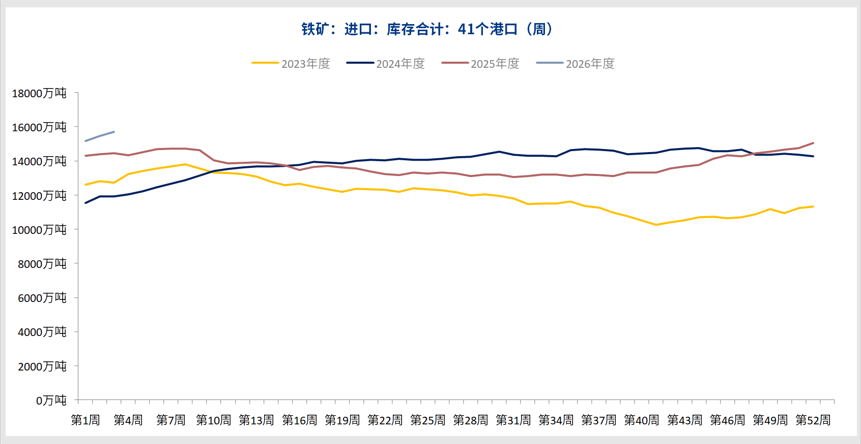

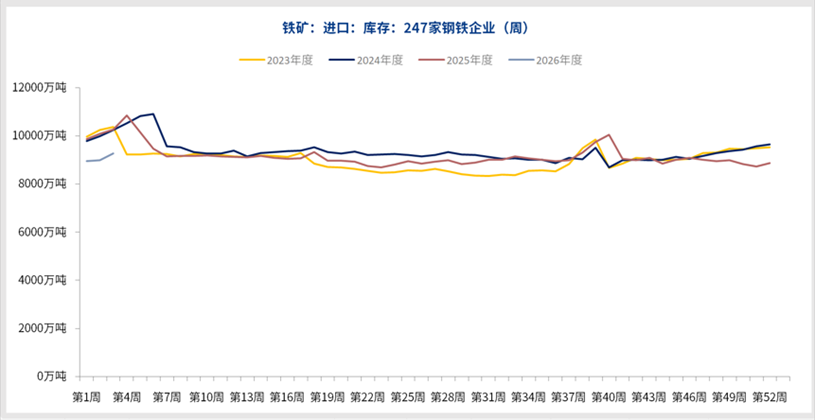

近一周以来,铁矿石期货盘面延续偏强走势。不过,随着钢价逐步接近去年“反内卷”政策以来的高点,终端需求边际放缓,盘面上行动能开始衰减。 从供给端来看,近期全球发运出现阶段性收缩。据Mysteel数据,2026年5月4日至5月10日当周,全球铁矿石发运总量2859.4万吨,环比前一周大幅减少489.3万吨;其中澳洲巴西发运总量2291.9万吨,环比减少460.0万吨,澳洲发往中国的量1568.7万吨,环比减少101.9万吨。 发运回落与多重外部因素有关:自马里武装冲突升级以来,西非至中国航线被迫绕行好望角,航程显著拉长;原油价格高位运行持续推升海运成本,钢联数据显示澳大利亚至中国的海岬型船运费已攀升至每吨14美元左右的高位,对到岸价格形成较强的成本推升效应。同期,据Mysteel数据,中国45港到港总量2287.7万吨,环比减少207.0万吨。样本钢厂铁矿石库存降至8767.04万吨,环比减少近500万吨,绝对水平低于去年同期。不过,5月将逐步进入海外矿山传统发运旺季,南半球气候条件有利于澳大利亚矿山作业,后续供给放量预期不改,中长期供应宽松格局并未发生方向性转变。 从需求端来看,铁水产量仍维持在近年同期高位。据Mysteel数据,截至5月8日当周,247家钢厂日均铁水产量238.91万吨,环比微增0.01万吨,较节前一周增加约1万吨,刚需韧性持续显现。同期高炉开工率83.36%,环比上升0.31个百分点,钢厂盈利率显著攀升至60.17%,环比大幅提升9.09个百分点,创下近期新高。利润修复带来的生产意愿为铁矿石提供了刚性需求支撑。然而,五大材周度产量环比下降约15万吨,螺纹钢产量环比减少10万吨,铁水资源开始更多流向钢坯、工业材等表外品种。 当前钢厂普遍采取“以销定产”策略,产量持续同比下降。建筑钢材已正式进入“金三银四”结束后的传统淡季,资金到位率偏弱和新增项目不足对中长期需求的制约正在逐步显现,铁水产量继续上行的空间已极为有限。 从库存来看,港口库存延续小幅去化但绝对水平仍高。据Mysteel数据,截至5月8日当周,全国45个港口进口铁矿石库存16526.71万吨,环比下降15.09万吨;日均疏港量前期受节前补库拉动明显,节后补库动作快速收敛。当前1.65亿吨的港口库存仍处于历史同期高位,对价格中枢的实际压制远未解除。与此同时,到港量近期已有回升迹象,4月27日至5月3日当周到港总量2494.7万吨,环比增加216.2万吨,后续若发运恢复,港口库存重新面临累积压力的风险不容忽视。 宏观层面,4月28日政治局会议对一季度经济开局定调积极,一季度GDP同比增长5.0%落在目标区间上沿,会议强调“用好用足宏观政策”,但未推出新的增量刺激政策,“逆周期和跨周期调节力度”的表述被删除,二季度降息降准预期有所降温。会议首次重点强调“系统应对外部冲击挑战,提高能源资源安全保障水平”,并在房地产领域重申“努力稳定房地产市场、扎实推进城市更新”,释放了基建托底和中长期需求的信号,但政策落地节奏和资金到位进度仍需时间验证。近期中美经贸磋商在韩国展开,外部贸易环境的不确定性为钢材直接和间接出口前景增添了变数,宏观定价方向暂未形成合力。此外,黑色系整体估值偏高,铁矿石期货表现强于现货、基差走弱,掉期价格创近两年新高,高位追多的风险正在加大。 总体来看,当前铁矿石市场处于“短期强现实”与“中期压力隐现”的博弈格局之中。供给端阶段性收紧、高运费支撑成本、铁水产量稳居高位、钢厂盈利显著改善等因素共同支撑价格,推动盘面上攻至近期高位;但发运旺季即将到来、到港量已有回升迹象、港口库存绝对水平处于历史高位、终端需求面临季节性走弱压力,以及宏观总量政策预期趋于收敛,构成上方的多重压制。短期内,矿价大概率维持高位震荡,价格中枢的进一步抬升需要终端需求的实质性回暖方能提供坚实支撑。

文中数据来源:钢联数据 作者:李琦(投资咨询号:Z0017426) 审核:李卉(投资咨询号:Z0011034) 报告制作日期:2026-05-13 END 更多研报详询客户经理 ↓↓↓ 中衍期货免责声明 1.公司声明 中衍期货有限公司具有中国证监会核准的期货投资咨询业务资格(批文号:证监许可[2012]1525号)。本公司文件/图片/视频的观点和信息仅供中衍期货风险承受能力合适的签约客户参考。本文件/图片/视频难以设置访问权限,若给您造成不便,敬请谅解。本公司不会因为关注、收到或阅读本文件/图片/视频内容而视其为客户;本文件/图片/视频不构成具体业务或产品的推介,亦不应被视为相应期货和衍生品的交易建议,不应凭借本文件/图片/视频进行具体操作。请您根据自身的风险承受能力自行做出交易决定并自主承担交易风险。 2.文件/图片/视频声明 本文件/图片/视频的信息来源已公开的资料,本公司对该等信息的准确性、完整性或可靠性不作任何保证。本文件/图片/视频所载的资料、意见及推测仅反映本公司于发布当日的判断,本文件/图片/视频所指的期货及期货期权等标的的价格会发生变化,过往表现不应作为日后的表现依据。在不同时期,本公司可发出与本文件/图片/视频所载资料、意见及推测不一致的内容。本公司不保证本文件/图片/视频所含信息保持最新状态。同时,本公司对本文件/图片/视频所含信息可在不发出通知的情况下进行修改,交易者应当自行关注相应的更新或修改。 本文件/图片/视频中的研究服务和观点可能不适合个别客户,不构成客户私人咨询建议。在任何情况下,本文件/图片/视频中的信息或所表述的意见均不构成对任何人的交易建议。在任何情况下,本公司、本公司员工不承诺交易者一定获利,不与交易者分享交易收益,也不对任何人因使用本文件/图片/视频中的任何内容所引致的任何损失负任何责任。交易者务必注意,其据此做出的任何交易决策与本公司、本公司员工无关。 市场有风险,交易需谨慎。交易者不应将本文件/图片/视频作为作出交易决策的唯一参考因素,亦不应认为本文件/图片/视频可以取代自己的判断。交易者应根据自身的风险承受能力自行做出交易决定并自主承担交易结果。 3.作者声明 作者具有期货投资咨询执业资格或相当的专业胜任能力,保证本文件/图片/视频所采用的数据均来自合规渠道,分析逻辑基于作者的职业理解,本文件/图片/视频反映了作者的研究观点,力求独立、客观和公正,结论不受任何第三方的授意或影响,特此声明。 4.版权声明 本文件/图片/视频版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“中衍期货”,且不得对本文件/图片/视频进行任何有悖原意的引用、删节和修改。 若本公司以外的其他机构(以下简称“该机构”)发送本文件/图片/视频,则由该机构独自为此发送行为负责。本文件/图片/视频不构成本公司向该机构之客户提供的交易建议,本公司、本公司员工亦不为该机构之客户因使用本文件/图片/视频引起的任何损失承担任何责任。

关注中衍资讯

关注中衍资讯

关注官方微信

关注官方微信