智能客服

智能客服

需求韧性不改 铁矿蓄势再上

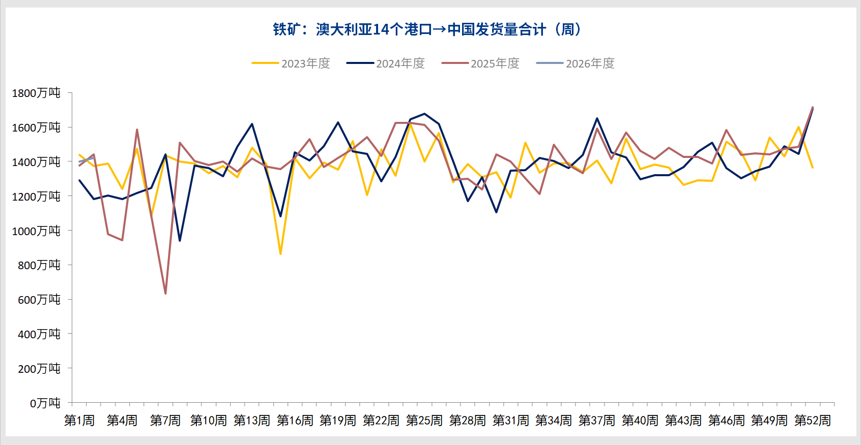

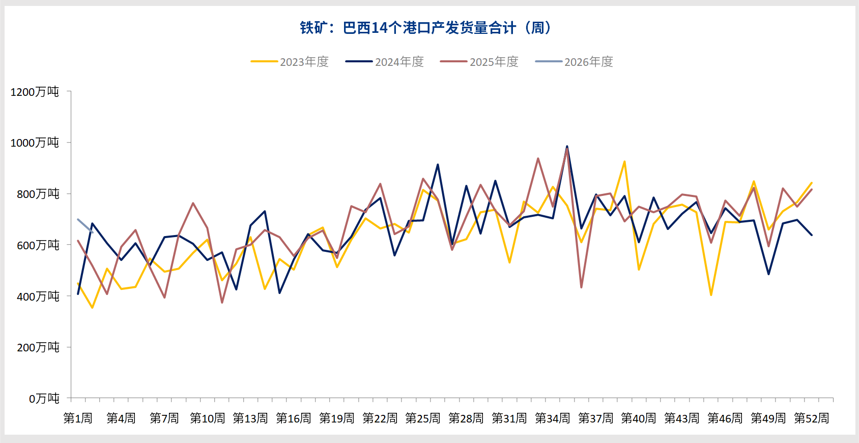

从供给端来看,据Mysteel数据,本周(4月27日-5月3日)全球铁矿石发运总量3348.7万吨,环比增加98.7万吨;澳洲巴西铁矿发运总量2751.9万吨,环比增加158.4万吨。其中澳洲发运量1865.9万吨,环比减少43.6万吨,发往中国的量1670.5万吨,环比减少27.0万吨;巴西发运量886.0万吨,环比增加202.0万吨,到港压力有所回升。

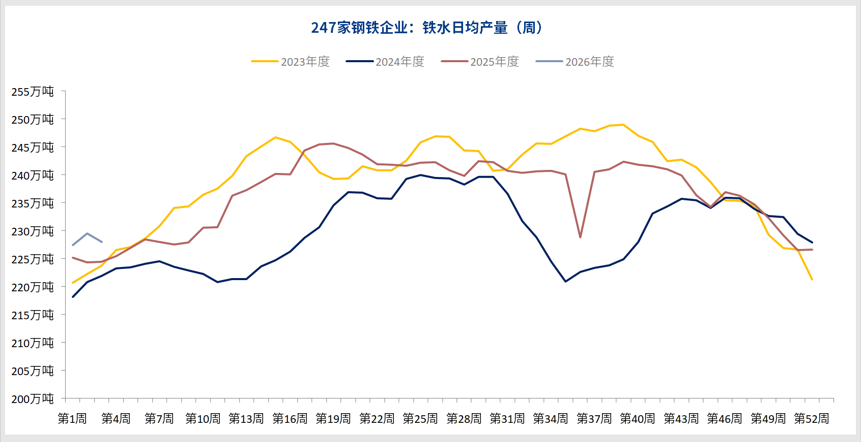

从需求端来看,据Mysteel数据,247家钢厂高炉开工率83.36%,环比上升0.31个百分点;高炉炼铁产能利用率89.56%,环比下降0.16个百分点;日均铁水产量238.9万吨,环比减少0.42万吨,但仍维持在238万吨以上的绝对高位。

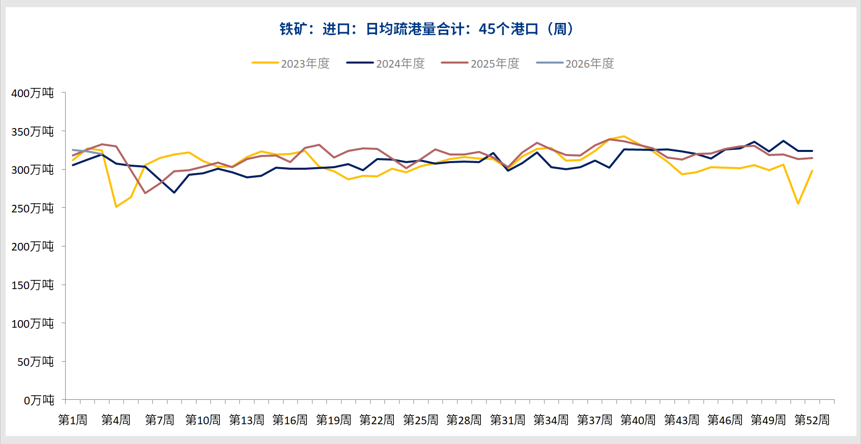

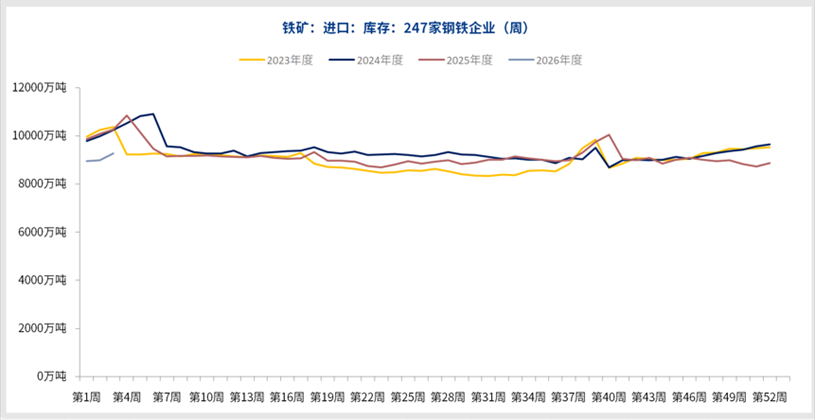

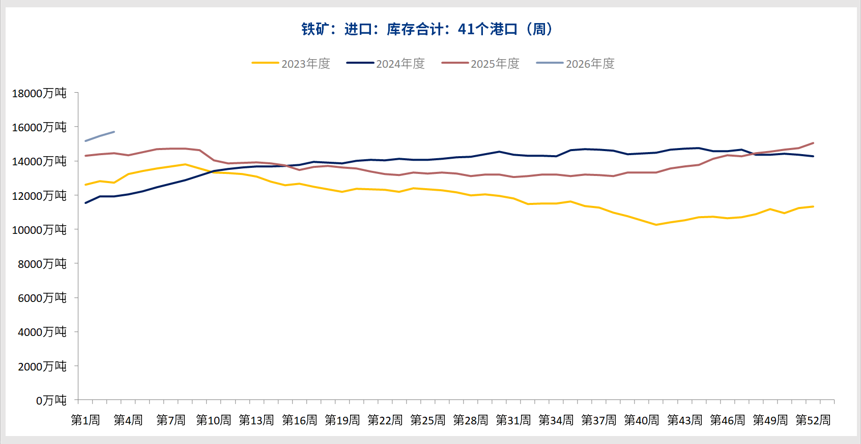

库存方面,截至5月1日当周,全国45个港口进口铁矿库存总量16541.80万吨,环比下降122.32万吨;日均疏港量333.31万吨,环比增加15.57万吨。全国47个港口进口铁矿库存总量17215.71万吨,环比下降119.81万吨。整体来看,港口库存延续小幅去化态势。

五一假期归来后,铁矿石期货盘面表现强势。5月6日国内期市复市,大商所铁矿石主力合约收盘上涨2.84%,报816元/吨,新加坡铁矿石掉期价格同步上涨至约110美元/吨,均升至2024年10月以来新高。宏观层面,4月28日中央政治局会议对经济开局定调积极,一季度GDP同比增长5.0%落在目标区间上沿,但会议未推出新的增量刺激政策,而是强调"用好用足宏观政策",总量刺激信号有所弱化。

供应方面,近期澳巴发运总量环比有所回升,巴西发运增加尤为明显,后续到港节奏预计加快。一季度的进口数据显示同比增长明显,中长期供应宽松格局并未改变。短期价格上行更多是受前期发运阶段性收紧的滞后传导和节后情绪修复共同推动,持续性存疑。

需求方面,日均铁水产量虽环比微降0.42万吨至238.9万吨,但整体仍处于近年来同期高位,刚需韧性较强。钢厂盈利率回升至51.08%,高炉开工率稳中微增,生产积极性未见明显减弱。不过从终端来看,建筑钢材已进入"金三银四"后的传统需求淡季,资金到位率和新增项目不足对需求的制约逐步显现。当前铁水产量的边际增速已出现放缓,继续向上突破的空间受到约束。

库存方面,45港库存约1.65亿吨,绝对水平仍处于近年同期高位。假期期间疏港量明显回升,库存小幅去化,节后钢厂尚存少量补库空间,但力度预计有限。到港量近期显著增加——4月27日-5月3日当周,中国45港到港总量2494.7万吨,环比增加216.2万吨——港口库存大概率在消化节前补库需求后重新面临累积压力。

宏观层面,政治局会议虽释放了"努力稳定房地产市场""扎实推进城市更新"等积极信号,但总量政策的定调趋于审慎,二季度降息降准预期降温,"逆周期和跨周期调节力度"的表述被删除,市场前期累积的政策预期溢价正逐步消化。外部方面,中东局势的不确定性依然存在,但近期盘面定价重心已明显回归至产业供需本身。

总体来看,当前铁矿石市场多空因素交织。节后需求快速回补、刚需稳定和能源成本居高为价格提供了短期支撑,推动盘面上行至阶段性高位;但发运量已有回升迹象,到港节奏加快,港口绝对库存水平偏高,需求端面临季节性淡季的压力,以及总量政策预期趋于收敛,共同构成上方压制。短期内,矿价在经历节后快速反弹后,大概率回归区间震荡,价格中枢的进一步抬升需要终端需求出现实质性改善才能支撑。

文中数据来源:钢联数据 作者:李琦(投资咨询号:Z0017426) 审核:李卉(投资咨询号:Z0011034) 报告制作日期:2026-05-06 END 更多研报详询客户经理 ↓↓↓ 中衍期货免责声明 1.公司声明 中衍期货有限公司具有中国证监会核准的期货投资咨询业务资格(批文号:证监许可[2012]1525号)。本公司文件/图片/视频的观点和信息仅供中衍期货风险承受能力合适的签约客户参考。本文件/图片/视频难以设置访问权限,若给您造成不便,敬请谅解。本公司不会因为关注、收到或阅读本文件/图片/视频内容而视其为客户;本文件/图片/视频不构成具体业务或产品的推介,亦不应被视为相应期货和衍生品的交易建议,不应凭借本文件/图片/视频进行具体操作。请您根据自身的风险承受能力自行做出交易决定并自主承担交易风险。 2.文件/图片/视频声明 本文件/图片/视频的信息来源已公开的资料,本公司对该等信息的准确性、完整性或可靠性不作任何保证。本文件/图片/视频所载的资料、意见及推测仅反映本公司于发布当日的判断,本文件/图片/视频所指的期货及期货期权等标的的价格会发生变化,过往表现不应作为日后的表现依据。在不同时期,本公司可发出与本文件/图片/视频所载资料、意见及推测不一致的内容。本公司不保证本文件/图片/视频所含信息保持最新状态。同时,本公司对本文件/图片/视频所含信息可在不发出通知的情况下进行修改,交易者应当自行关注相应的更新或修改。 本文件/图片/视频中的研究服务和观点可能不适合个别客户,不构成客户私人咨询建议。在任何情况下,本文件/图片/视频中的信息或所表述的意见均不构成对任何人的交易建议。在任何情况下,本公司、本公司员工不承诺交易者一定获利,不与交易者分享交易收益,也不对任何人因使用本文件/图片/视频中的任何内容所引致的任何损失负任何责任。交易者务必注意,其据此做出的任何交易决策与本公司、本公司员工无关。 市场有风险,交易需谨慎。交易者不应将本文件/图片/视频作为作出交易决策的唯一参考因素,亦不应认为本文件/图片/视频可以取代自己的判断。交易者应根据自身的风险承受能力自行做出交易决定并自主承担交易结果。 3.作者声明 作者具有期货投资咨询执业资格或相当的专业胜任能力,保证本文件/图片/视频所采用的数据均来自合规渠道,分析逻辑基于作者的职业理解,本文件/图片/视频反映了作者的研究观点,力求独立、客观和公正,结论不受任何第三方的授意或影响,特此声明。 4.版权声明 本文件/图片/视频版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“中衍期货”,且不得对本文件/图片/视频进行任何有悖原意的引用、删节和修改。 若本公司以外的其他机构(以下简称“该机构”)发送本文件/图片/视频,则由该机构独自为此发送行为负责。本文件/图片/视频不构成本公司向该机构之客户提供的交易建议,本公司、本公司员工亦不为该机构之客户因使用本文件/图片/视频引起的任何损失承担任何责任。

关注中衍资讯

关注中衍资讯

关注官方微信

关注官方微信