智能客服

智能客服

持续上攻无果 铁矿承压回落

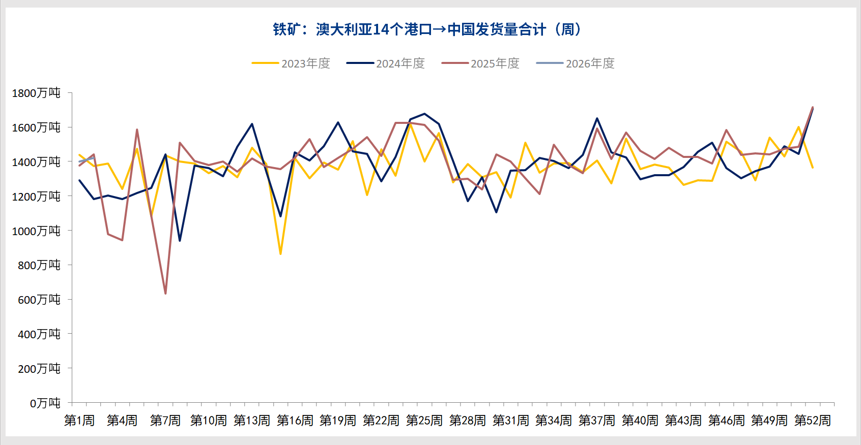

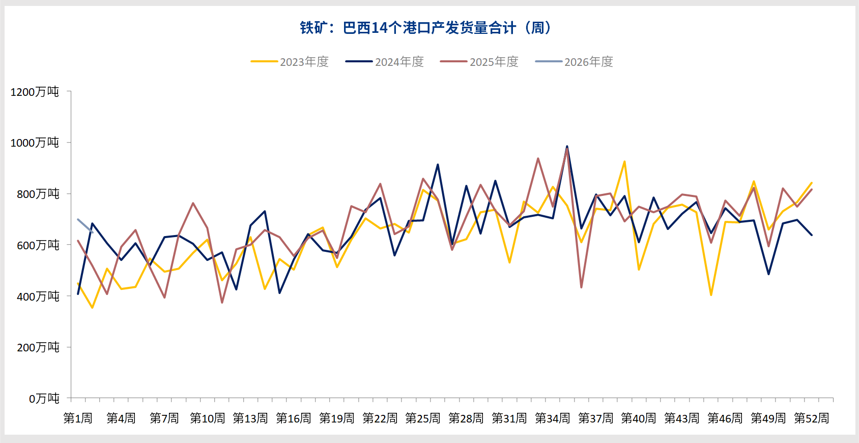

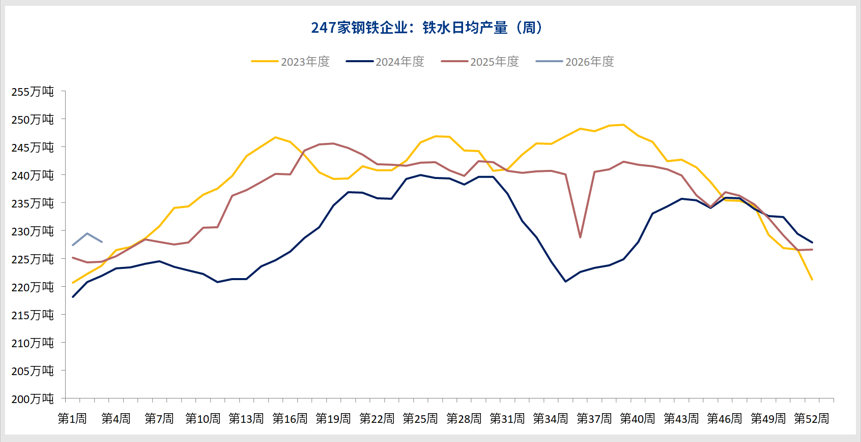

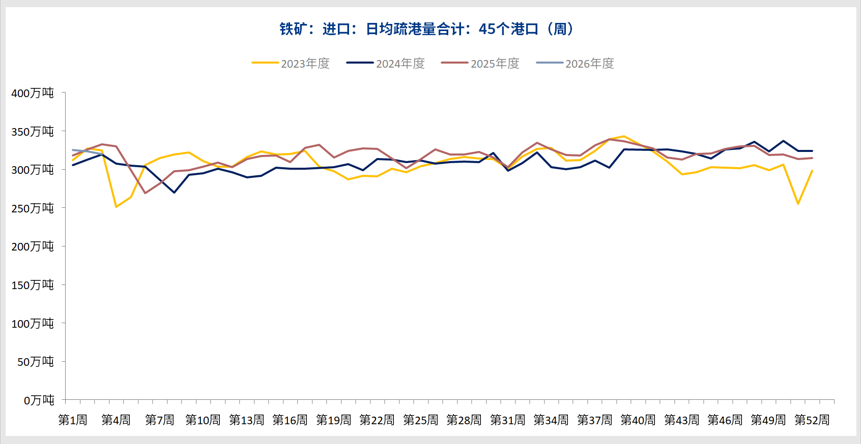

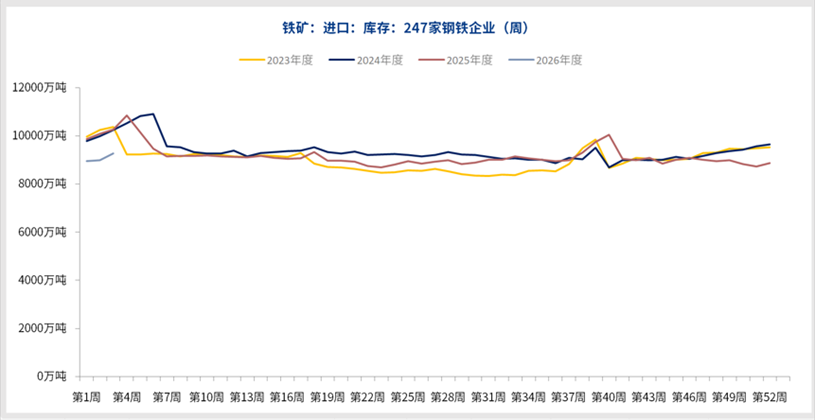

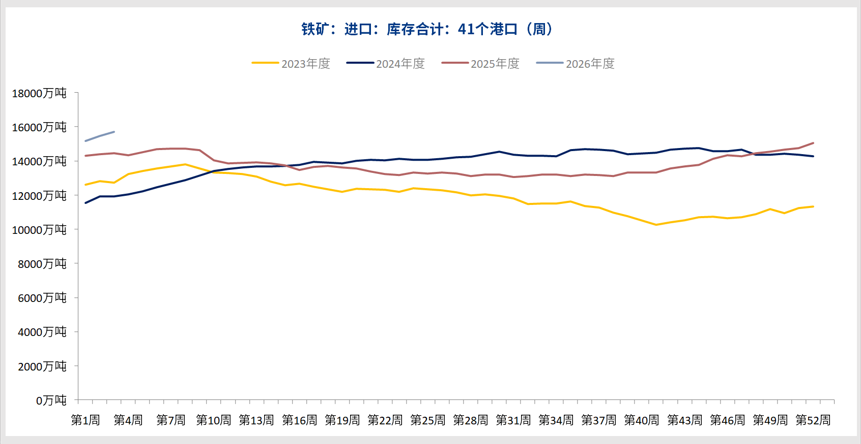

从供给端来看,据mysteel数据,本周澳洲发中国1367.3万吨,环比增加533.6万吨;巴西发中国589.7万吨,环比减少141.7万吨。发运总量小幅增加。 从需求端看,据mysteel数据,163家钢厂高炉产能利用率88.99%,环比增加2.72%;日均铁水产量237.39万吨,环比增加6.3万吨,需求端小幅上升。 库存方面,据mysteel数据,进口铁矿港口库存为16066万吨,环比增加75.64万吨。45港口日均疏港量311.99万吨,环比减少1.18万吨。进口铁矿石钢厂库存总量为8933.9万吨,环比减少44.64万吨。整体来看,铁矿库存基本持平。 铁矿石期货近期的走势,基本上印证了此前关于上行空间有限的判断。价格在关键位置反复试探后,始终未能形成有效突破,市场的耐心被逐渐消耗,回落也就成了必然的选择。 此前一段时间,市场对于铁矿石的反弹抱有期待,理由无非是铁水产量回升、钢厂复产以及港口库存可能出现阶段性去化。然而这些预期中的利好,在现实面前并没有兑现出足够的驱动力。价格几次试图向上挑战重要阻力区,但每一次触及高点后都迅速被卖盘压回,留下明显的上影线。这种走势本身就说明,上方堆积的抛压远比想象中沉重,多头缺乏真正站稳高位的底气。随着时间推移,市场逐渐意识到,这个位置是无法被有效突破的。 当突破无望成为共识,资金的取向就开始逆转。前期积累的获利盘或者抄底资金,不再愿意继续等待,转而选择离场观望。这种心态的变化直接反映在盘面上,就是持仓量的逐步减少和价格的阴跌。没有新的增量资金进场接盘,光靠存量资金的博弈,价格自然难以维持在相对高位。 从基本面来看,曾经支撑价格的因素正在一个个弱化。供应端,海外矿山发货已经恢复正常,澳洲飓风、巴西降雨等短期扰动的影响早已消散,后续到港量只会增加不会减少。港口库存尽管偶尔有单周下降,但整体仍然处在绝对高位,这个数字本身就是对多头信心的持续压制。需求端,钢厂的铁水产量确实在回升,但速度已经放缓,而且随着钢价自身表现疲软,钢厂的利润又重新被压缩。一旦钢厂重新陷入亏损,减产的压力就会向上游传导,铁矿石的需求预期也会随之下调。 更重要的是,下游的采购行为一直不温不火。钢厂普遍维持低库存策略,按需采购、随用随拿,并没有出现市场期待的那种集中补库。这种谨慎心态的背后,是对后市的普遍不乐观。钢材终端需求的恢复节奏远不如预期,房地产和基建的拉动作用有限,旺季的成色打了折扣。上游原料的强势无法向下游传导,最终只能通过价格回落来实现再平衡。 消息面上,宏观情绪也有所降温。前期围绕中东局势的避险交易告一段落,原油价格回落,海运费也随之松动,铁矿石的到港成本支撑有所减弱。而粗钢产量调控的讨论一直悬而未决,虽然具体措施尚未落地,但这种预期本身就会对铁矿石的估值形成压制。 综合来看,铁矿石期货在无法形成有效突破之后,回落几乎是必然的结局。当前市场的核心矛盾已经从“能不能涨”转向了“会跌多少”。在没有新的强力利好出现之前,价格大概率将继续承压,震荡偏弱的格局短期内难以改变。

文中数据来源:钢联数据 作者:李琦(投资咨询号:Z0017426) 审核:李卉(投资咨询号:Z0011034) 报告制作日期:2026-04-08 END 更多研报详询客户经理 ↓↓↓ 中衍期货免责声明 1.公司声明 中衍期货有限公司具有中国证监会核准的期货投资咨询业务资格(批文号:证监许可[2012]1525号)。本公司文件/图片/视频的观点和信息仅供中衍期货风险承受能力合适的签约客户参考。本文件/图片/视频难以设置访问权限,若给您造成不便,敬请谅解。本公司不会因为关注、收到或阅读本文件/图片/视频内容而视其为客户;本文件/图片/视频不构成具体业务或产品的推介,亦不应被视为相应期货和衍生品的交易建议,不应凭借本文件/图片/视频进行具体操作。请您根据自身的风险承受能力自行做出交易决定并自主承担交易风险。 2.文件/图片/视频声明 本文件/图片/视频的信息来源已公开的资料,本公司对该等信息的准确性、完整性或可靠性不作任何保证。本文件/图片/视频所载的资料、意见及推测仅反映本公司于发布当日的判断,本文件/图片/视频所指的期货及期货期权等标的的价格会发生变化,过往表现不应作为日后的表现依据。在不同时期,本公司可发出与本文件/图片/视频所载资料、意见及推测不一致的内容。本公司不保证本文件/图片/视频所含信息保持最新状态。同时,本公司对本文件/图片/视频所含信息可在不发出通知的情况下进行修改,交易者应当自行关注相应的更新或修改。 本文件/图片/视频中的研究服务和观点可能不适合个别客户,不构成客户私人咨询建议。在任何情况下,本文件/图片/视频中的信息或所表述的意见均不构成对任何人的交易建议。在任何情况下,本公司、本公司员工不承诺交易者一定获利,不与交易者分享交易收益,也不对任何人因使用本文件/图片/视频中的任何内容所引致的任何损失负任何责任。交易者务必注意,其据此做出的任何交易决策与本公司、本公司员工无关。 市场有风险,交易需谨慎。交易者不应将本文件/图片/视频作为作出交易决策的唯一参考因素,亦不应认为本文件/图片/视频可以取代自己的判断。交易者应根据自身的风险承受能力自行做出交易决定并自主承担交易结果。 3.作者声明 作者具有期货投资咨询执业资格或相当的专业胜任能力,保证本文件/图片/视频所采用的数据均来自合规渠道,分析逻辑基于作者的职业理解,本文件/图片/视频反映了作者的研究观点,力求独立、客观和公正,结论不受任何第三方的授意或影响,特此声明。 4.版权声明 本文件/图片/视频版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“中衍期货”,且不得对本文件/图片/视频进行任何有悖原意的引用、删节和修改。 若本公司以外的其他机构(以下简称“该机构”)发送本文件/图片/视频,则由该机构独自为此发送行为负责。本文件/图片/视频不构成本公司向该机构之客户提供的交易建议,本公司、本公司员工亦不为该机构之客户因使用本文件/图片/视频引起的任何损失承担任何责任。

关注中衍资讯

关注中衍资讯

关注官方微信

关注官方微信