智能客服

智能客服

铝产业链期货报告

——美联储降息预期减弱给铝产业链压力

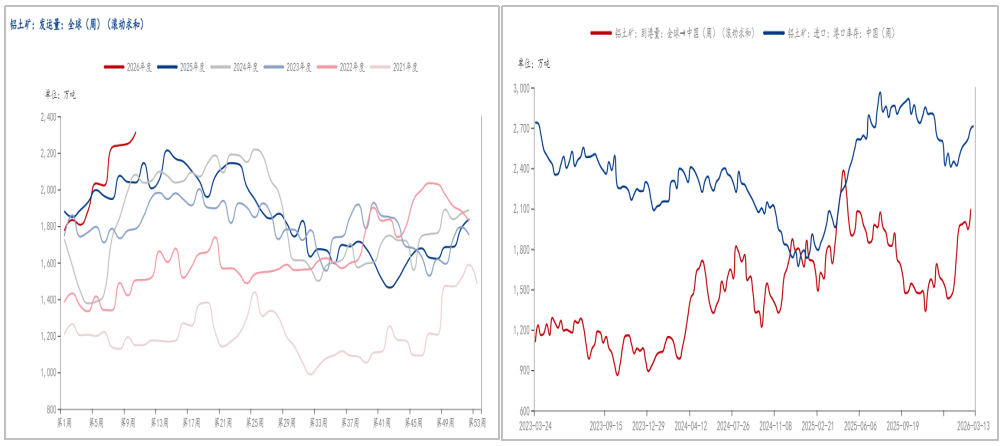

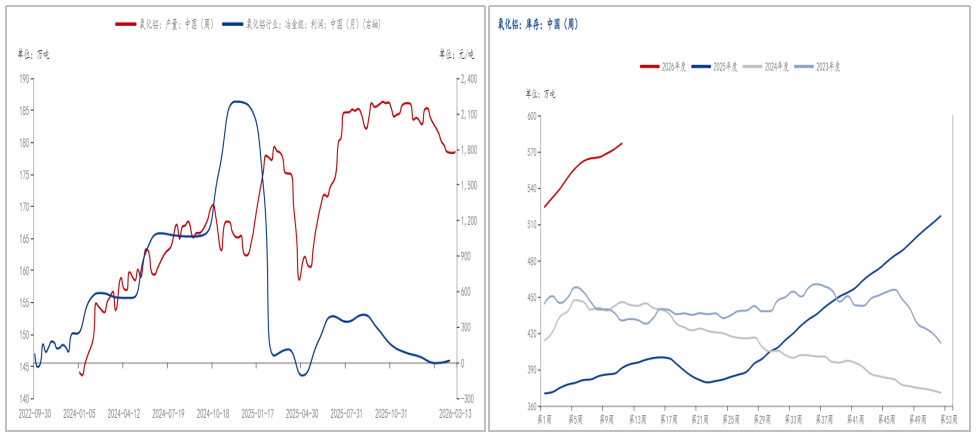

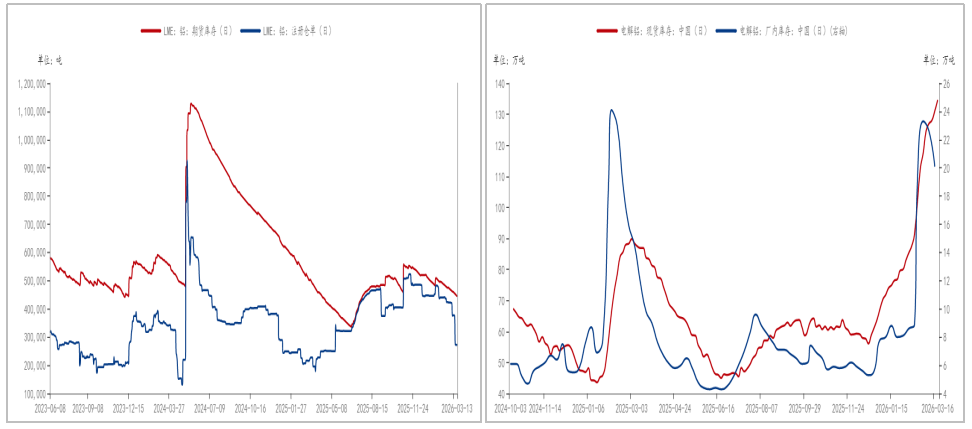

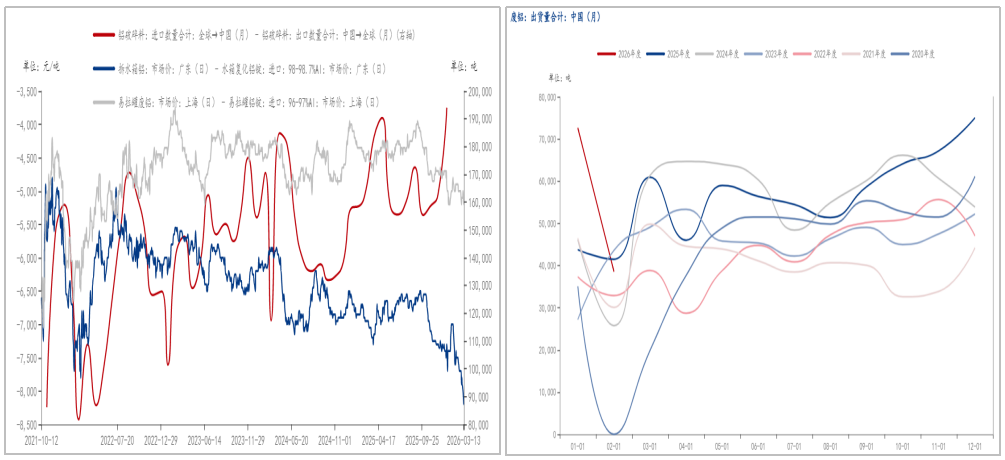

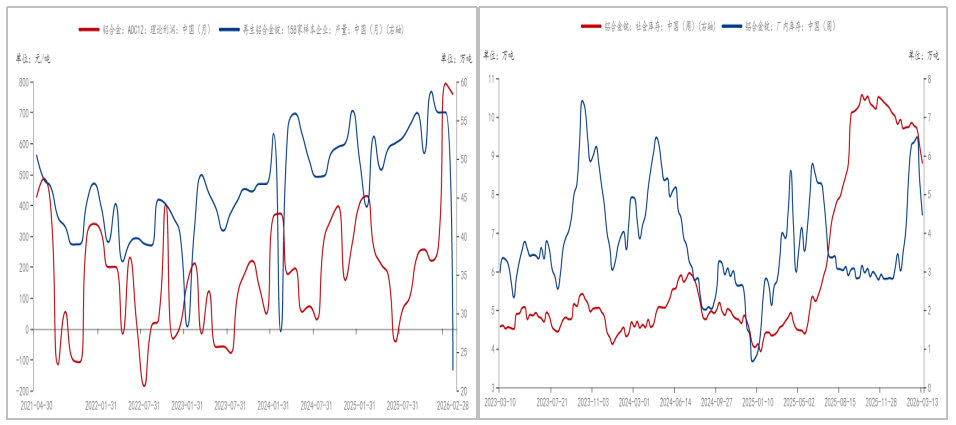

国外经济方面,美国的通胀水平依旧高于美联储设定的2%目标值,1月与2月通胀仅呈现出小幅上扬的态势,不过这些数据尚未将近期油价上涨所产生的影响纳入其中。可以预见,油价的飙升将在短期内压缩美联储降息的操作空间。目前,交易员们已经大幅降低了对今年美联储降息的预期押注。而美联储降息预期的减弱,无疑给工业金属市场带来了下行压力。 国内经济方面,2月居民消费价格指数(CPI)涨幅显著扩大,从0.2%跃升至1.3%,创下近三年来的新高;环比涨幅也从0.2%提升至1%,为近两年来的最高水平。与此同时,2月工业生产者出厂价格指数(PPI)环比呈现上涨态势,同比降幅则进一步收窄。此外,2月中国外贸增速全面回升至两位数区间,1至2月以美元计价的出口额同比大幅增长21.8%,进口额同比增长19.8%。中国经济整体展现出的良好态势,为工业金属市场提供了支撑。 图一. 美国通胀与原油 数据来源:iFind,中衍期货 铝土矿方面,当前国产铝土矿的价格保持平稳态势。山西、河南等地的矿山虽已逐步恢复生产,但矿业整顿、矿山复垦要求以及安全环保监管强化等根本性问题,短期内仍难以得到有效解决。进口矿方面,尽管部分矿企签订了海运长期协议,但其中一些协议价格与油价挂钩,且海运费大幅上涨,叠加市场传几内亚或将限制铝土矿出口,进而推动了几内亚进口矿价格的攀升。趋势上,几内亚铝土矿的发货量持续增加,进口矿到港量也相应上升,港口库存有所累积,铝土矿价格依然面临一定压力。 图二. 铝土矿发运量和港口库存 数据来源:钢联,中衍期货 氧化铝方面,由于生产利润不断下滑,氧化铝的产量也随之相应降低。然而,令人意外的是,其库存却依旧在持续增加,这一现象清晰地表明市场供给仍处于过剩状态。不过,近期几内亚拟限制铝土矿出口的消息持续发酵,同时运费、进口铝土矿以及烧碱的价格均呈现上行趋势,这些因素共同作用,使得氧化铝在成本端获得了较强的支撑。但值得注意的是,中东地区地缘冲突的不确定性较高,氧化铝行业整体过剩的格局并未发生改变,这导致其价格上行空间受到较大限制。后续重点关注几内亚在矿端政策上的动向。 图三. 氧化铝产量和库存 数据来源:钢联,中衍期货 电解铝方面,下游加工企业的复产进程带动了需求回升。国际局势方面,霍尔木兹海峡若实施封控,将逐步对该地区的电解铝生产造成影响;同时,欧洲天然气价格大幅上涨,引发了市场对于欧洲铝厂减产的担忧,海外铝供应收紧的预期愈发强烈。此外,LME铝库存处于低位且持续下行,这为铝价提供了一定的支撑;然而,美元走势偏强,对铝价形成了压制。预计铝价将震荡上行。 图四.电解铝库存 数据来源:钢联,中衍期货 废铝方面,当前废铝的出货量呈现出季节性下滑态势,不过其出货量依旧维持在往年同期的较高水准。与此同时,废铝进口利润的缩水,对废铝进口量的增长形成了制约。此外,国际上多个国家陆续出台了与废铝进出口相关的限制政策,预计我国未来废铝的进口量很可能会呈现出下降的趋势。废铝价格依然受到支撑。 图五. 废铝净进口和出货量 数据来源:钢联,中衍期货 铝合金方面,企业复产工作正有序推进,然而部分地区受政策走向不明朗以及合规原料供应相对紧张的双重影响,整体开工率仍未恢复到节前的水平。3月本是传统旺季,但实际需求表现却较为疲软,再加上铝价波动幅度增大,下游企业采购时多以刚性需求为主,市场整体观望情绪浓厚。从供需层面综合来看,铝合金库存出现下降趋势,这表明供给减少影响更明显,为铝合金价格提供了支撑。 图六. 铝合金库存和产量 数据来源:钢联,中衍期货 综合来看,中国经济稳健向好,为工业金属市场构筑了坚实的支撑基础。然而,伊朗局势的持续升级致使国际油价攀升,这一变化削弱了市场对于美联储降息的预期,进而给工业金属市场带来了一定程度的下行压力。 从产业层面具体分析:就氧化铝产业而言,当下库存处于持续攀升状态,不过铝矿石价格存在上扬可能,这或将为氧化铝提供成本层面的有力支撑。预计氧化铝价格走势将以震荡格局为主。在电解铝产业方面,目前国内库存拐点尚未出现,但海外库存呈现下降态势,这为电解铝价格形成了一定支撑。基于此,预计电解铝价格短期将呈现震荡偏强的走势。至于铝合金产业,尽管市场需求表现相对疲软,但成本支撑较为稳固,且库存持续减少。由此判断,铝合金价格在短期内或呈现震荡偏强的态势。

作者:李卉(投资咨询号:Z0011034) 审核:王莹(投资咨询号:Z0017889) 报告制作日期:2026-03-16 END 更多研报详询客户经理 ↓↓↓ 中衍期货免责声明 1.公司声明 中衍期货有限公司具有中国证监会核准的期货投资咨询业务资格(批文号:证监许可[2012]1525号)。本公司文件/图片/视频的观点和信息仅供中衍期货风险承受能力合适的签约客户参考。本文件/图片/视频难以设置访问权限,若给您造成不便,敬请谅解。本公司不会因为关注、收到或阅读本文件/图片/视频内容而视其为客户;本文件/图片/视频不构成具体业务或产品的推介,亦不应被视为相应期货和衍生品的交易建议,不应凭借本文件/图片/视频进行具体操作。请您根据自身的风险承受能力自行做出交易决定并自主承担交易风险。 2.文件/图片/视频声明 本文件/图片/视频的信息来源已公开的资料,本公司对该等信息的准确性、完整性或可靠性不作任何保证。本文件/图片/视频所载的资料、意见及推测仅反映本公司于发布当日的判断,本文件/图片/视频所指的期货及期货期权等标的的价格会发生变化,过往表现不应作为日后的表现依据。在不同时期,本公司可发出与本文件/图片/视频所载资料、意见及推测不一致的内容。本公司不保证本文件/图片/视频所含信息保持最新状态。同时,本公司对本文件/图片/视频所含信息可在不发出通知的情况下进行修改,交易者应当自行关注相应的更新或修改。 本文件/图片/视频中的研究服务和观点可能不适合个别客户,不构成客户私人咨询建议。在任何情况下,本文件/图片/视频中的信息或所表述的意见均不构成对任何人的交易建议。在任何情况下,本公司、本公司员工不承诺交易者一定获利,不与交易者分享交易收益,也不对任何人因使用本文件/图片/视频中的任何内容所引致的任何损失负任何责任。交易者务必注意,其据此做出的任何交易决策与本公司、本公司员工无关。 市场有风险,交易需谨慎。交易者不应将本文件/图片/视频作为作出交易决策的唯一参考因素,亦不应认为本文件/图片/视频可以取代自己的判断。交易者应根据自身的风险承受能力自行做出交易决定并自主承担交易结果。 3.作者声明 作者具有期货投资咨询执业资格或相当的专业胜任能力,保证本文件/图片/视频所采用的数据均来自合规渠道,分析逻辑基于作者的职业理解,本文件/图片/视频反映了作者的研究观点,力求独立、客观和公正,结论不受任何第三方的授意或影响,特此声明。 4.版权声明 本文件/图片/视频版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“中衍期货”,且不得对本文件/图片/视频进行任何有悖原意的引用、删节和修改。 若本公司以外的其他机构(以下简称“该机构”)发送本文件/图片/视频,则由该机构独自为此发送行为负责。本文件/图片/视频不构成本公司向该机构之客户提供的交易建议,本公司、本公司员工亦不为该机构之客户因使用本文件/图片/视频引起的任何损失承担任何责任。

关注中衍资讯

关注中衍资讯

关注官方微信

关注官方微信