智能客服

智能客服

市场下行空间有限 铁矿反弹动能渐显

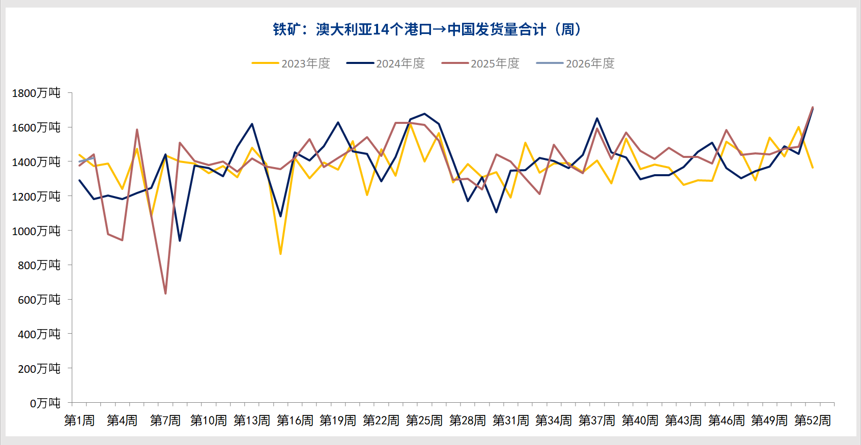

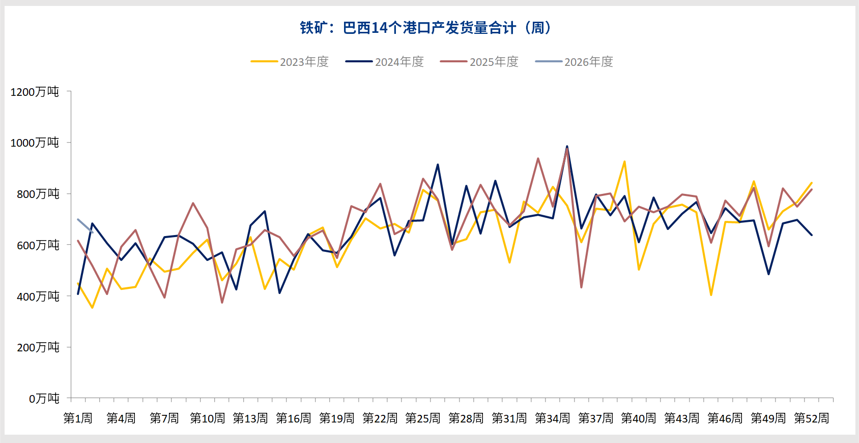

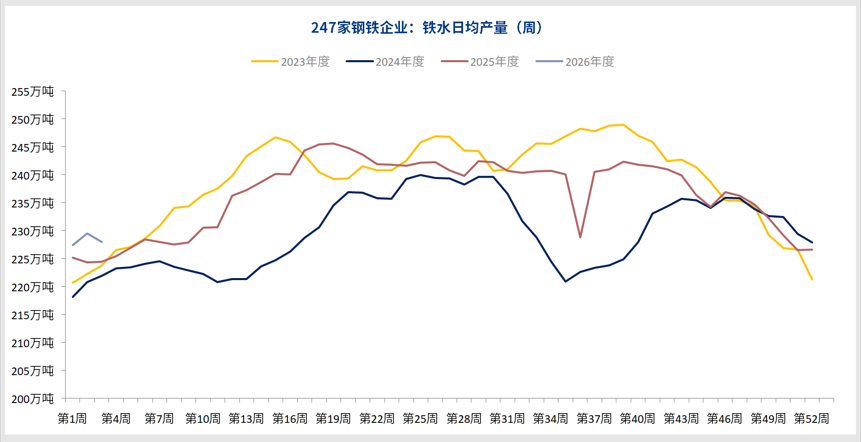

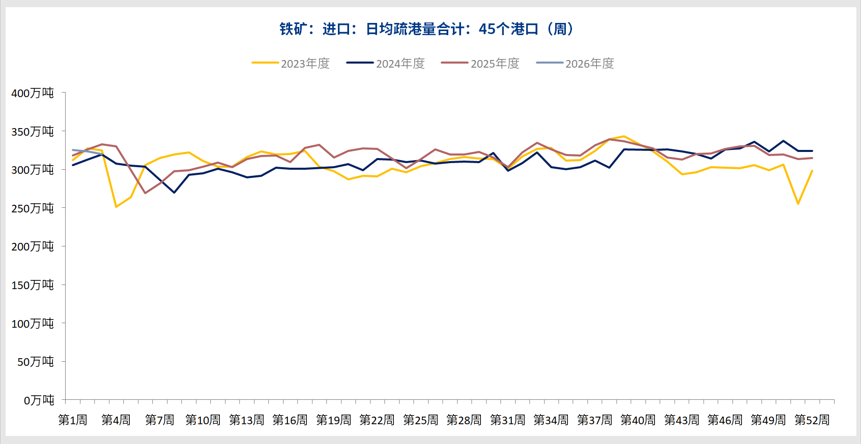

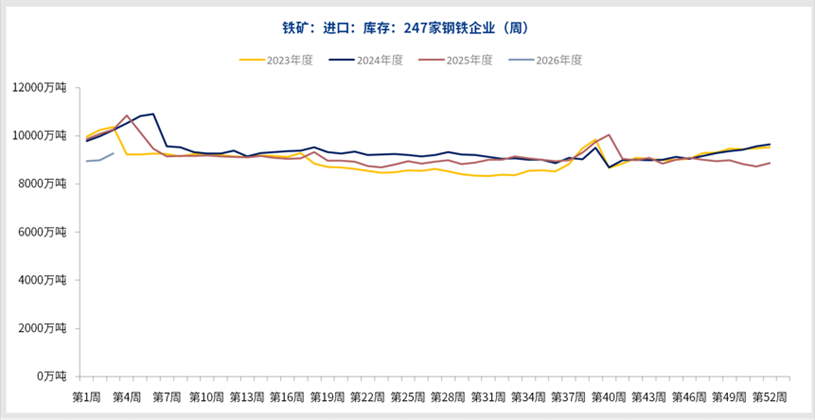

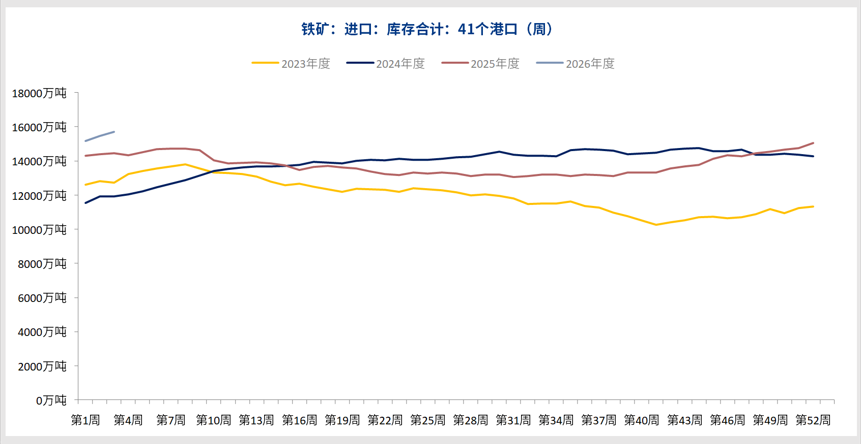

从供给端来看,据mysteel数据,本周澳洲发中国964.1万吨,环比减少475.9万吨;巴西发中国594万吨,环比减少23.7万吨。发运总量小幅下降。 从需求端看,据mysteel数据,163家钢厂高炉产能利用率86.41%,环比增加0.84%;日均铁水产量230.49万吨,环比增加1.91万吨,需求端小幅上升。 库存方面,据mysteel数据,进口铁矿港口库存为16019万吨,环比减少215.39万吨。45港口日均疏港量351.19万吨,环比增加10.11万吨。进口铁矿石钢厂库存总量为10704万吨,环比增加387.29万吨。整体来看,铁矿库存小幅增加。 近期大宗商品市场整体情绪回暖,原油、黄金等品种表现活跃,相比之下,铁矿石期货的走势显得更为内敛。但在当前节点,铁矿石价格在经历一轮显著回调后,正逐步积聚企稳甚至反弹的动力,市场关注点正从前期利空的消化转向潜在利多因素的酝酿。 回顾前期跌势,其核心驱动因素在于供需格局的阶段性失衡。供应端,全球主流矿山发运量在年初季节性扰动消退后出现快速回升,尤其是澳大利亚方面,其出货量的增长直接推高了国内港口的到货规模。与此同时,需求端的复苏节奏慢于预期。春节后下游工地复工进度不一,钢材实际消耗量尚未出现明显放量,导致钢厂在原料采购上维持谨慎态度,以消耗自身库存为主,补库意愿不足。供应的集中到港与采购需求的短暂真空形成错配,港口铁矿石库存持续累积,对价格形成直接压制。 然而,市场的运行逻辑往往在于预期的演变。当前价格水平已对此前的供需矛盾进行了较为充分的定价,进一步下跌的空间正受到多方面因素的制约。 从产业层面观察,下游需求的恢复虽然存在时滞,但并未缺席。随着正月结束,全国范围内气温回升,建筑项目的实际开工率有望迎来实质性提升。钢材社会库存的去化节奏若随之加快,将直接改善钢厂的成材销售状况,进而传导至原料端。一旦钢厂利润空间得到修复,其对铁矿石的补库操作将从当前的按需采购转向主动增库,这是支撑矿价反弹最核心的内生动力。 宏观政策预期同样为市场提供了底部支撑。全国两会召开在即,市场对稳增长政策的进一步发力抱有期待。在稳就业、稳预期的大背景下,基建投资作为逆周期调节的重要工具,其资金到位情况和项目推进速度备受关注。这种政策预期的存在,在很大程度上封锁了黑色系商品整体的下行风险,也使得产业资本在定价时更倾向于保留一定的安全边际。 此外,外部市场环境的传导效应也不容忽视。近期因地缘政治风险升级引发的原油价格上涨,以及由此带动的整体商品市场风险偏好回升,对黑色系品种形成了间接的提振。尽管铁矿石有其自身的供需基本面,但在宏观情绪转暖的背景下,其金融属性决定了它难以完全脱离整体氛围而独立走弱。 需要指出的是,铁矿石价格的反弹不会一蹴而就。港口高库存的消化需要时间,终端需求的恢复力度仍需数据验证,这决定了行情的发展将是一个渐进的过程。但综合评估当前的价格位置、产业库存周期所处的阶段以及宏观政策的导向,可以认为铁矿石期货的阶段性底部正逐步得到确认。后续行情的演绎,将紧密跟踪下游复工速度与钢厂补库节奏的实质性变化。

文中数据来源:钢联数据 作者:李琦(投资咨询号:Z0017426) 审核:李卉(投资咨询号:Z0011034) 报告制作日期:2026-02-25 END 更多研报详询客户经理 ↓↓↓ 中衍期货免责声明 1.公司声明 中衍期货有限公司具有中国证监会核准的期货投资咨询业务资格(批文号:证监许可[2012]1525号)。本公司文件/图片/视频的观点和信息仅供中衍期货风险承受能力合适的签约客户参考。本文件/图片/视频难以设置访问权限,若给您造成不便,敬请谅解。本公司不会因为关注、收到或阅读本文件/图片/视频内容而视其为客户;本文件/图片/视频不构成具体业务或产品的推介,亦不应被视为相应期货和衍生品的交易建议,不应凭借本文件/图片/视频进行具体操作。请您根据自身的风险承受能力自行做出交易决定并自主承担交易风险。 2.文件/图片/视频声明 本文件/图片/视频的信息来源已公开的资料,本公司对该等信息的准确性、完整性或可靠性不作任何保证。本文件/图片/视频所载的资料、意见及推测仅反映本公司于发布当日的判断,本文件/图片/视频所指的期货及期货期权等标的的价格会发生变化,过往表现不应作为日后的表现依据。在不同时期,本公司可发出与本文件/图片/视频所载资料、意见及推测不一致的内容。本公司不保证本文件/图片/视频所含信息保持最新状态。同时,本公司对本文件/图片/视频所含信息可在不发出通知的情况下进行修改,交易者应当自行关注相应的更新或修改。 本文件/图片/视频中的研究服务和观点可能不适合个别客户,不构成客户私人咨询建议。在任何情况下,本文件/图片/视频中的信息或所表述的意见均不构成对任何人的交易建议。在任何情况下,本公司、本公司员工不承诺交易者一定获利,不与交易者分享交易收益,也不对任何人因使用本文件/图片/视频中的任何内容所引致的任何损失负任何责任。交易者务必注意,其据此做出的任何交易决策与本公司、本公司员工无关。 市场有风险,交易需谨慎。交易者不应将本文件/图片/视频作为作出交易决策的唯一参考因素,亦不应认为本文件/图片/视频可以取代自己的判断。交易者应根据自身的风险承受能力自行做出交易决定并自主承担交易结果。 3.作者声明 作者具有期货投资咨询执业资格或相当的专业胜任能力,保证本文件/图片/视频所采用的数据均来自合规渠道,分析逻辑基于作者的职业理解,本文件/图片/视频反映了作者的研究观点,力求独立、客观和公正,结论不受任何第三方的授意或影响,特此声明。 4.版权声明 本文件/图片/视频版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“中衍期货”,且不得对本文件/图片/视频进行任何有悖原意的引用、删节和修改。 若本公司以外的其他机构(以下简称“该机构”)发送本文件/图片/视频,则由该机构独自为此发送行为负责。本文件/图片/视频不构成本公司向该机构之客户提供的交易建议,本公司、本公司员工亦不为该机构之客户因使用本文件/图片/视频引起的任何损失承担任何责任。

关注中衍资讯

关注中衍资讯

关注官方微信

关注官方微信