智能客服

智能客服

铝产业链期货报告

——美联储降息预期升温 铝产业链分化加剧

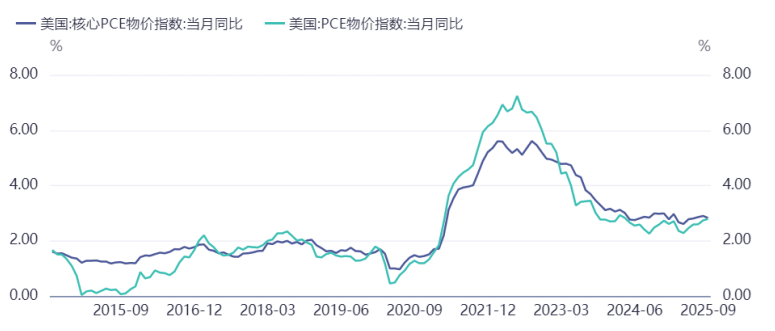

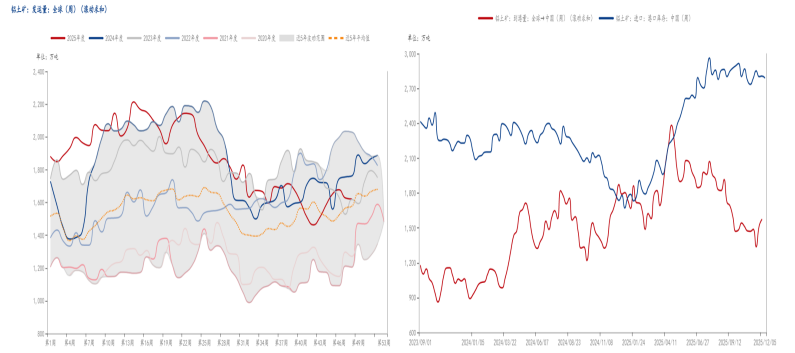

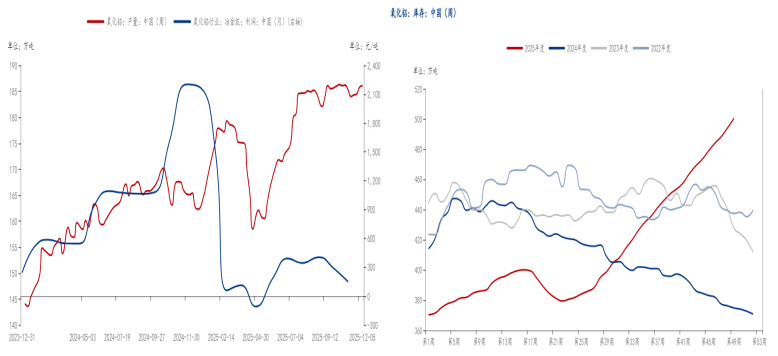

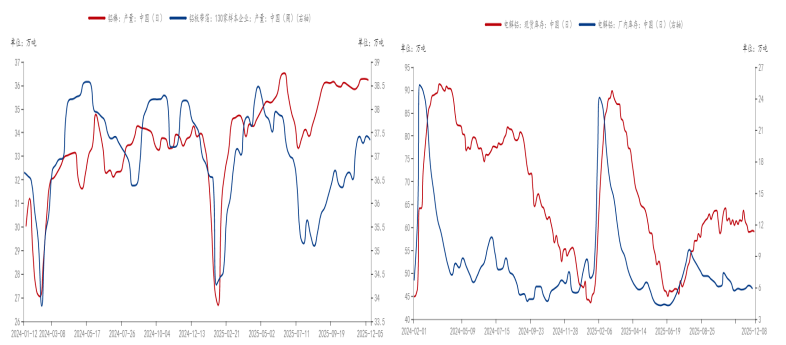

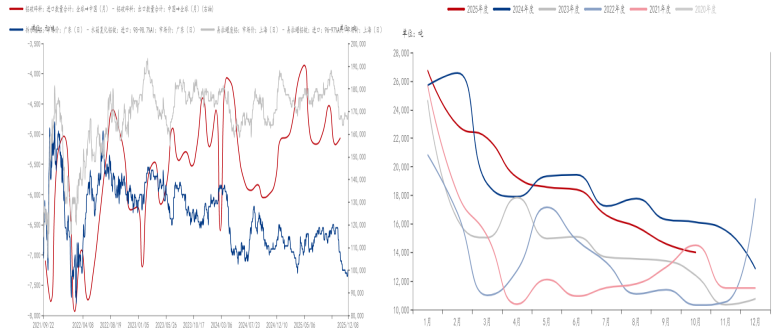

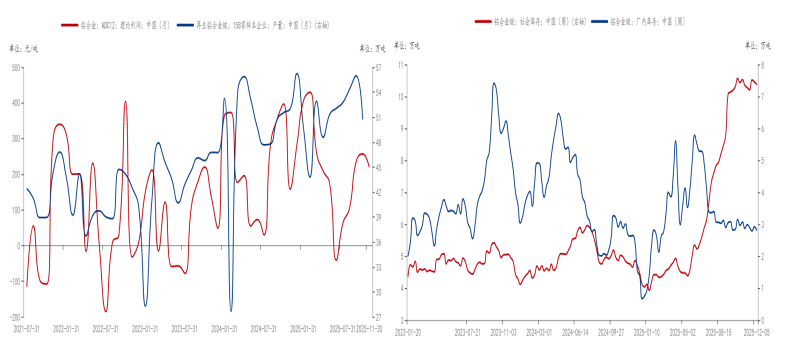

宏观经济方面,上周五,美国商务部发布的因政府停摆而延后公布的关键通胀报告显示,9月份核心PCE通胀率低于市场预期。尽管美联储官员在政策决策时会同时考量整体与核心通胀数据,但核心PCE因其能更精准反映长期通胀趋势,被普遍视为更关键的参考指标。此次核心PCE数据不及预期,进一步强化了市场对美联储降息的预期,为潜在的政策转向亮起绿灯。目前,市场普遍押注美联储将于12月议息会议上大概率下调利率25个基点,而这份通胀报告无疑为这一预期提供了有力支撑。 图一. 美国PCE物价指数 数据来源:iFind,中衍期货 铝土矿方面,受北方地区环保监管趋严及南方雨季天气影响,铝土矿出矿量较前期有所下降,导致国产矿价格保持坚挺。与此同时,进口铝土矿方面,随着发运量逐步恢复,港口库存持续处于高位,加之雨季过后矿石供应压力增大,进口矿价格进一步承压。 图二. 铝土矿发运量和港口库存 数据来源:钢联,中衍期货 氧化铝方面,现货价格持续走低,导致氧化铝厂利润空间受到挤压,不过由于成本端液碱和铝土矿价格同步下滑,企业尚未陷入深度亏损困境。因此,氧化铝产量仍维持高位运行。与此同时,下游电解铝需求保持稳定,氧化铝库存持续累积,市场供应过剩压力依然显著。 图三. 氧化铝产量和库存 数据来源:钢联,中衍期货 电解铝方面,供给端刚性特征持续凸显,产能释放受限。需求侧铝棒及铝板带箔等下游产品产量维持高位运行。同时,交通运输行业在年底的旺季效应为需求端注入额外动力,叠加市场对储能产业高速发展的乐观预期,行业前景获得支撑。当前电解铝库存呈现阶段性回落,供需基本面仍保持相对稳固态势。 图四.电解铝需求和库存 数据来源:钢联,中衍期货 废铝方面,受铝价持续攀升及市场供应偏紧的双重驱动,加上废铝库存持续下降,废铝价格呈现走强态势。与此同时,随着气温逐渐下降,预计废铝回收活动将有所减少,加之海外废铝供应收紧的预期升温,整体供需格局进一步趋紧。在此背景下,废铝价格预计将保持易涨难跌的走势。 图五. 废铝净进口和社会库存 数据来源:钢联,中衍期货 铝合金方面,受原料供应紧张及成本高企的双重制约,产量呈现下降趋势,整体供应增长空间有限。需求端虽受益于终端汽车消费市场的订单支撑,近期库存水平有所回落,但库存整体水平依然较高,留意后期去库节奏。 图六. 铝合金库存和产量 数据来源:钢联,中衍期货 综合来看,美联储12月降息预期给工业金属带来支撑。产业层面,氧化铝库存攀升带来下行压力;电解铝库存下降,叠加宏观偏好影响,回调偏多思路对待;铝合金跟随沪铝波动,但库存维持高位,走势或偏震荡。

作者:李卉(投资咨询号:Z0011034) 审核:王莹(投资咨询号:Z0017889) 报告制作日期:2025-12-08 END 更多研报详询客户经理 ↓↓↓ 中衍期货免责声明 1.公司声明 中衍期货有限公司具有中国证监会核准的期货投资咨询业务资格(批文号:证监许可[2012]1525号)。本公司文件/图片/视频的观点和信息仅供中衍期货风险承受能力合适的签约客户参考。本文件/图片/视频难以设置访问权限,若给您造成不便,敬请谅解。本公司不会因为关注、收到或阅读本文件/图片/视频内容而视其为客户;本文件/图片/视频不构成具体业务或产品的推介,亦不应被视为相应期货和衍生品的交易建议,不应凭借本文件/图片/视频进行具体操作。请您根据自身的风险承受能力自行做出交易决定并自主承担交易风险。 2.文件/图片/视频声明 本文件/图片/视频的信息来源已公开的资料,本公司对该等信息的准确性、完整性或可靠性不作任何保证。本文件/图片/视频所载的资料、意见及推测仅反映本公司于发布当日的判断,本文件/图片/视频所指的期货及期货期权等标的的价格会发生变化,过往表现不应作为日后的表现依据。在不同时期,本公司可发出与本文件/图片/视频所载资料、意见及推测不一致的内容。本公司不保证本文件/图片/视频所含信息保持最新状态。同时,本公司对本文件/图片/视频所含信息可在不发出通知的情况下进行修改,交易者应当自行关注相应的更新或修改。 本文件/图片/视频中的研究服务和观点可能不适合个别客户,不构成客户私人咨询建议。在任何情况下,本文件/图片/视频中的信息或所表述的意见均不构成对任何人的交易建议。在任何情况下,本公司、本公司员工不承诺交易者一定获利,不与交易者分享交易收益,也不对任何人因使用本文件/图片/视频中的任何内容所引致的任何损失负任何责任。交易者务必注意,其据此做出的任何交易决策与本公司、本公司员工无关。 市场有风险,交易需谨慎。交易者不应将本文件/图片/视频作为作出交易决策的唯一参考因素,亦不应认为本文件/图片/视频可以取代自己的判断。交易者应根据自身的风险承受能力自行做出交易决定并自主承担交易结果。 3.作者声明 作者具有期货投资咨询执业资格或相当的专业胜任能力,保证本文件/图片/视频所采用的数据均来自合规渠道,分析逻辑基于作者的职业理解,本文件/图片/视频反映了作者的研究观点,力求独立、客观和公正,结论不受任何第三方的授意或影响,特此声明。 4.版权声明 本文件/图片/视频版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“中衍期货”,且不得对本文件/图片/视频进行任何有悖原意的引用、删节和修改。 若本公司以外的其他机构(以下简称“该机构”)发送本文件/图片/视频,则由该机构独自为此发送行为负责。本文件/图片/视频不构成本公司向该机构之客户提供的交易建议,本公司、本公司员工亦不为该机构之客户因使用本文件/图片/视频引起的任何损失承担任何责任。

关注中衍资讯

关注中衍资讯

关注官方微信

关注官方微信