智能客服

智能客服

热点文章

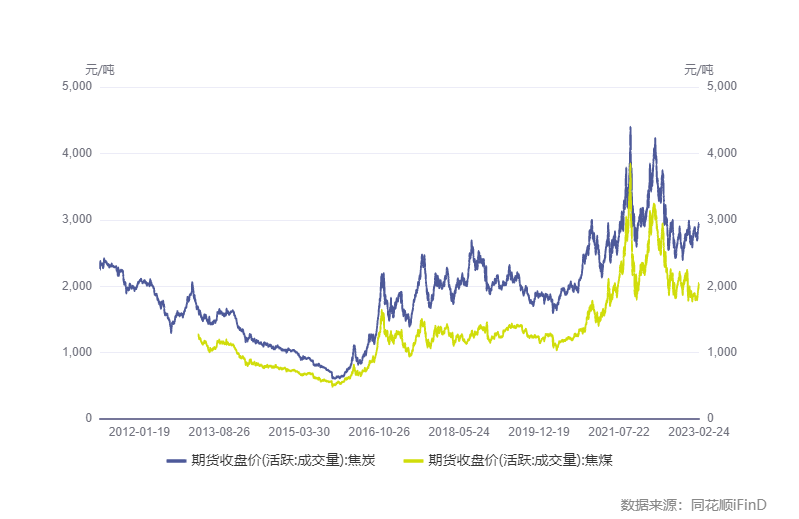

焦煤焦炭期货报告

——终端好转带动双焦需求

一、行情回顾

本周双焦震荡上行趋势。一方面受地产复苏预期的推动,双焦需求有增强预期;另一方面受阿拉善煤矿事故的影响,焦煤供给有收紧预期。焦企利润恢复,钢厂亏损小幅收缩。本周钢材产量增加,钢厂库存和社会库存环比去库,需求表现偏强。终端复工复产持续,对钢厂需求呈增长预期,但钢厂本身高库存,短期或以去库为主。阿拉善煤矿事故或引发一系列安全生产检查,可能制约内蒙古焦煤产量。短期局面对价格有所支撑,后期需关注安全检查力度及钢厂采购意愿。

二、供给分析

2.1 焦炭供给

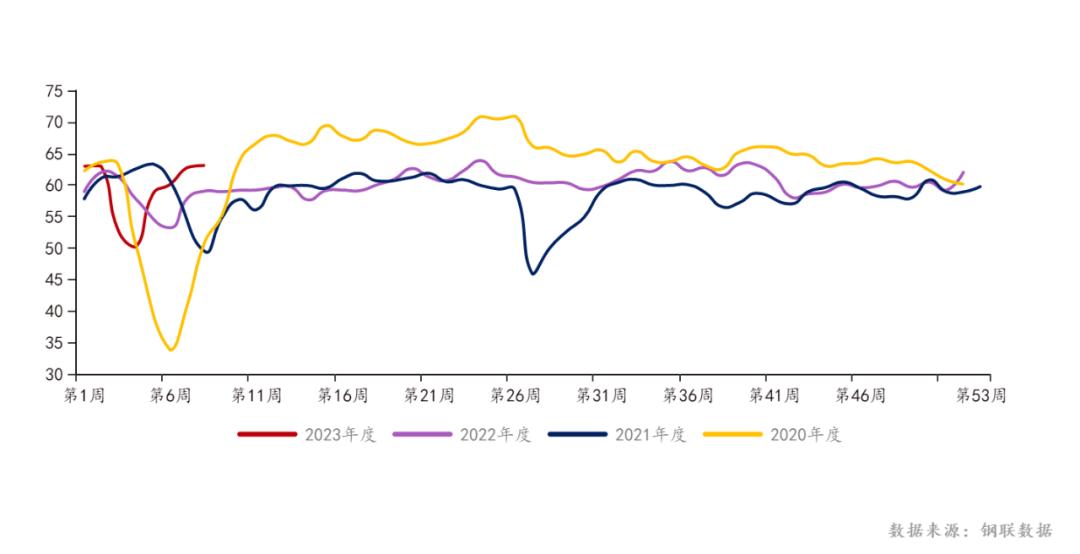

焦企利润修复,但生产积极性提升有限,本周钢厂和焦企的焦炭产量增加幅度偏缓。一个方面是因为终端需求虽有恢复但钢厂库存偏高,采购积极性偏缓,焦炭依旧在累库,另一方面受煤价高企,焦企成本偏高的影响,焦企不愿意过分累库。目前焦企的利润虽恢复到零轴以上,但依旧偏低,在成本偏高的背景下,焦企累库意愿不强,导致焦炭供给依旧偏缓。

2.2 焦煤供给

阿拉善煤矿事故可能导致内蒙古地区加大安全生产检查力度,内蒙古是我国煤炭第二大生产省份,占我国生产总量的四分之一作用,短期焦煤国内供给预期偏紧。受此影响,蒙古国进口炼焦煤市场震荡偏强运行,口岸贸易企业捂货惜售心理较强,下游恐慌抢购情绪主导,内蒙古周边煤价普涨。

三、需求分析

3.1 焦炭需求

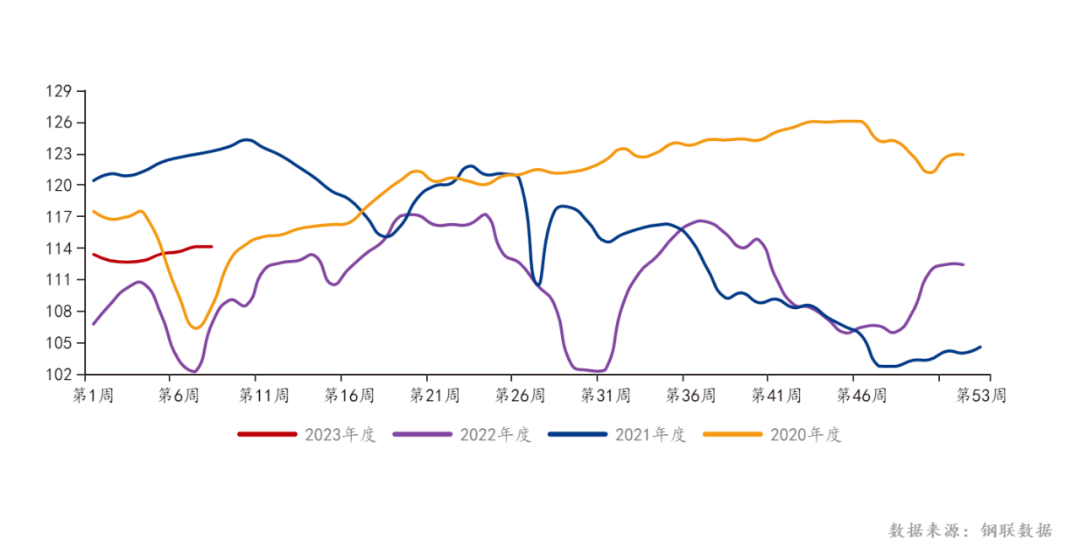

终端需求逐渐恢复,钢材开始去库,钢厂短期依旧亏损,部分钢厂采取控量去库的挺价策略,本周铁水产量虽有增加,但增速放缓,预期下周铁水产量增幅偏小。但在终端需求逐渐增加的背景下,钢厂铁水产量负增长的可能性较小,对原料焦炭的需求依旧形成支撑。

四、库存分析

4.1 焦炭库存

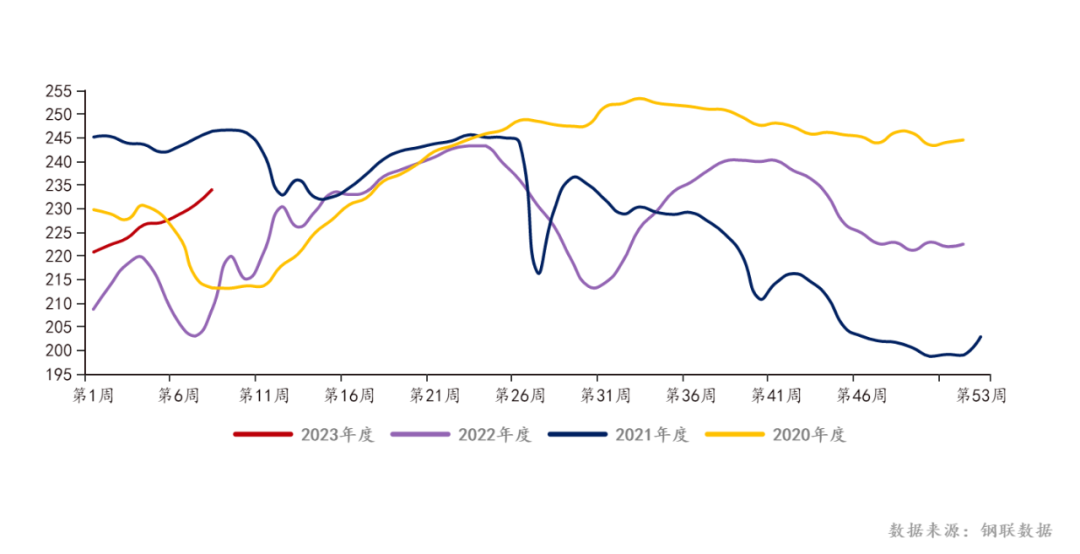

焦炭从2月初开始库存一直表现为增长趋势,一方面焦企生产增速虽然偏缓,但一直延续增产节奏,另一方面钢厂高库存制约了对原料焦炭的采购,焦炭库存呈缓慢增长趋势。目前,终端需求逐渐恢复, 但钢厂短期或以去库为主,焦炭需求增幅短期有限,焦炭库存预期维稳运行。

4.2 焦煤库存

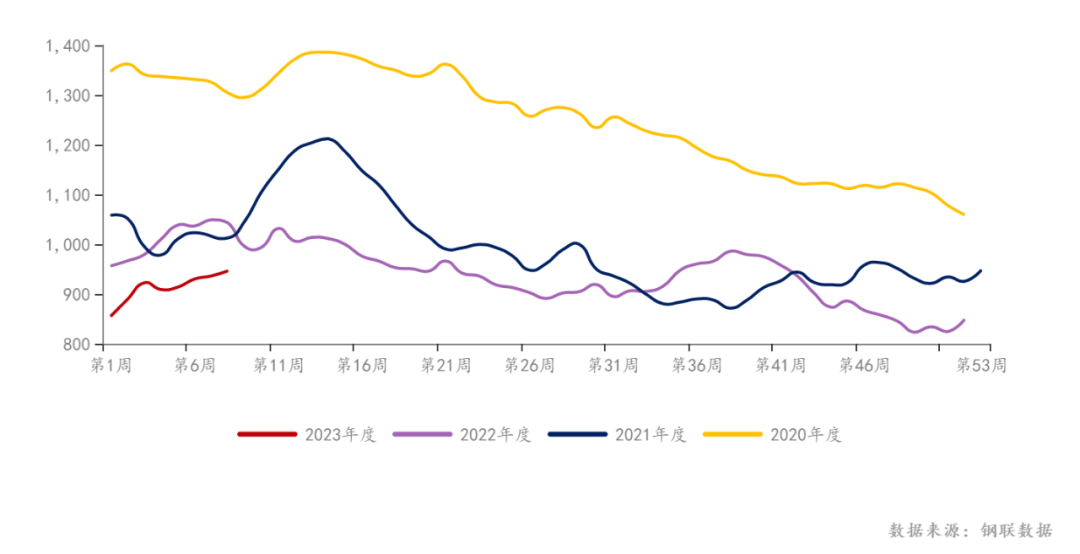

钢厂和焦企利润低位,随着澳煤的进入,产业链对整体利润分配有了新的期待,钢厂和焦企对焦煤的采购偏谨慎,按需采购为主,焦煤库存企稳后略有抬升。下周需关注内蒙古煤矿安全检查情况,若力度较大,则焦煤供给可能收缩,库存低位震荡。

五、行情展望

地产恢复,终端拿货增加,成材本周增产去库,表观需求较好。部分钢厂控制生产,去库挺价,短期钢厂或以去库为主旋律,生产节奏预期保持稳定,铁水产量缓步增加,对焦炭需求稳中略增。供给端突发的煤矿事故或引发一系列安全生产检查,叠加两会限产预期,供应或有所减缓。焦炭利润恢复,但成本依旧偏高,下游维稳运行,大幅增产可能性偏低,库存预期小幅增长。综合来看,在终端需求好转的背景下,双焦预期震荡偏强运行。

相关股票合约如下,请多加关注行情变化,控制好持仓!

| 焦煤相关 | 焦炭相关 | ||

000983 | 华阳股份 | 安泰集团 | 金能科技 |

潞安环能 | 冀中能源 | 云煤能源 | 美锦能源 |

淮北矿业 | 兰花科创 | 云维股份 | 陕西黑猫 |

平煤股份 | 盘江股份 | 宝泰隆 | 山西焦化 |

END 更多研报详询客户经理 ↓↓↓ 1.公司声明 中衍期货有限公司具有中国证监会核准的期货投资咨询业务资格(批文号:证监许可[2012]1525号)。本公司报告/内容的观点和信息仅供中衍期货风险承受能力合适的签约客户参考。本报告/内容难以设置访问权限,若给您造成不便,敬请谅解。本公司不会因为关注、收到或阅读本报告内容而视其为客户;本报告/内容不构成具体业务或产品的推介,亦不应被视为相应期货和衍生品的交易建议,不应凭借本报告/内容进行具体操作。请您根据自身的风险承受能力自行做出交易决定并自主承担交易风险。 2.报告声明 本报告的信息来源已公开的资料,本公司对该等信息的准确性、完整性或可靠性不作任何保证。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的期货及期货期权等标的的价格会发生变化,过往表现不应作为日后的表现依据。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。本公司不保证本报告所含信息保持最新状态。同时,本公司对本报告所含信息可在不发出通知的情况下进行修改,交易者应当自行关注相应的更新或修改。 本报告中的研究服务和观点可能不适合个别客户,不构成客户私人咨询建议。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的交易建议。在任何情况下,本公司、本公司员工不承诺交易者一定获利,不与交易者分享交易收益,也不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。交易者务必注意,其据此做出的任何交易决策与本公司、本公司员工无关。 市场有风险,交易需谨慎。交易者不应将本报告作为作出交易决策的唯一参考因素,亦不应认为本报告可以取代自己的判断。交易者应根据自身的风险承受能力自行做出交易决定并自主承担交易结果。 3.作者声明 作者具有期货投资咨询执业资格或相当的专业胜任能力,保证报告所采用的数据均来自合规渠道,分析逻辑基于作者的职业理解,本报告反映了作者的研究观点,力求独立、客观和公正,结论不受任何第三方的授意或影响,特此声明。 4.版权声明 本报告版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“中衍期货”,且不得对本报告进行任何有悖原意的引用、删节和修改。 若本公司以外的其他机构(以下简称“该机构”)发送本报告,则由该机构独自为此发送行为负责。本报告不构成本公司向该机构之客户提供的交易建议,本公司、本公司员工亦不为该机构之客户因使用本报告或报告所载内容引起的任何损失承担任何责任。

关注中衍资讯

关注中衍资讯

关注官方微信

关注官方微信