欢迎访问中衍期货官方网站!

智能客服

全国统一客服热线:4006881117

网站首页

走进中衍

走进中衍

公司简介

企业文化

组织架构

公司大事记

诚聘精英

联系我们

分支机构

山东分公司

海南分公司

深圳营业部

上海分公司

上海虹口区分公司

信息公示

信息公示

基金信息公示公告

居间专栏

风险子公司

公告栏目

公司公告

交易所公告

产品中心

中衍代销基金

中衍资产管理计划

投研中心

热点文章

中衍头条

客服中心

交易保证金

投诉建议

客户公示

表格下载

常见问题

账单查询

软件下载

业务办理

资金存取

风险揭示

行权贴士

手续费公示

投资者教育

投研中心

投研中心

热点文章

中衍头条

热点文章

您的位置:

首页

投研中心

热点文章

北溪管道被炸,下游需求尚可

发布时间:2022-09-30 08:30:32

中衍期货投资咨询部

作者:王莹 | 投资咨询证号:Z0017889

近日甲醇主力MA2301经过调整后再次回升,如下图所示,甲醇 2301 期货合约周线最高2832元/吨,最低2621元/吨,周上涨176元/吨,涨幅6.67%。截至9月23日,江苏太仓甲醇现货价格2715元/吨,环比下跌50元/吨。西北甲醇价格2470元/吨,环比下跌15元/吨。目前主产区和港口区域套利窗口关闭。

图1. 近期甲醇期货价格走势

来源:博易大师

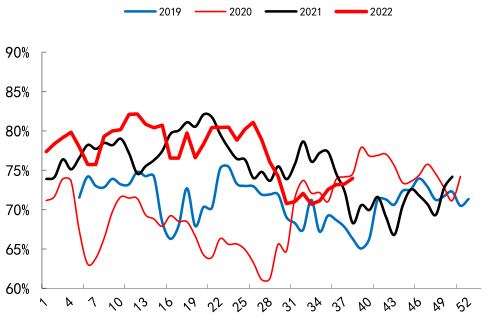

到今年年底,预计我国甲醇产能从9400万吨增长至1亿吨,增长6%;全年总产量大概率突破7100万吨,或达到历史最大值。近日装置检修略微增加,国内甲醇装置产量为149.36万吨,较上周增加1.67万吨,装置产能利用率为73.97%,环比增加1.13%,如下图所示;新增检修装置有陕西黄陵,前期检修装置中,青海中浩、内蒙古东华、奥维乾元、和宁化学、中新化工等装置仍在检修中;涉及检修装置共五家,影响产量 3.94万吨。

图2. 我国国内甲醇开工情况(%)

来源:同花顺

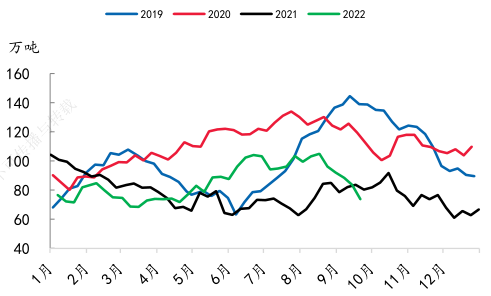

近日港口延续去库,内地企业库存窄幅波动。本周船期到港在25.2万吨。据卓创资讯,九月下半月沿海地区进口船货到港量在55.3-56万吨,其中江苏预估进口船货到港量在 22.35-23 万吨,华南预估2.1-3万吨,浙江预估20.65-21万吨,,内地预估仍有10.2万吨进口船货到港。近日甲醇港口去库存速度加快,进口到港量略有减少,建议关注下周港口实际到港情况,预计进口压力不大,港口或将继续维持去库,如下图所示。港口库存大幅回落,主要由于港口封航影响导致卸货缓慢,整体需求仍表现偏弱,港口接货量维持偏弱。从醇制甲醇(MTO)企业库存来看,周MTO企业库存大幅回落,企业利润转弱背景下接货意愿大幅度走低。

图3. 我国港口库存情况

来源:同花顺

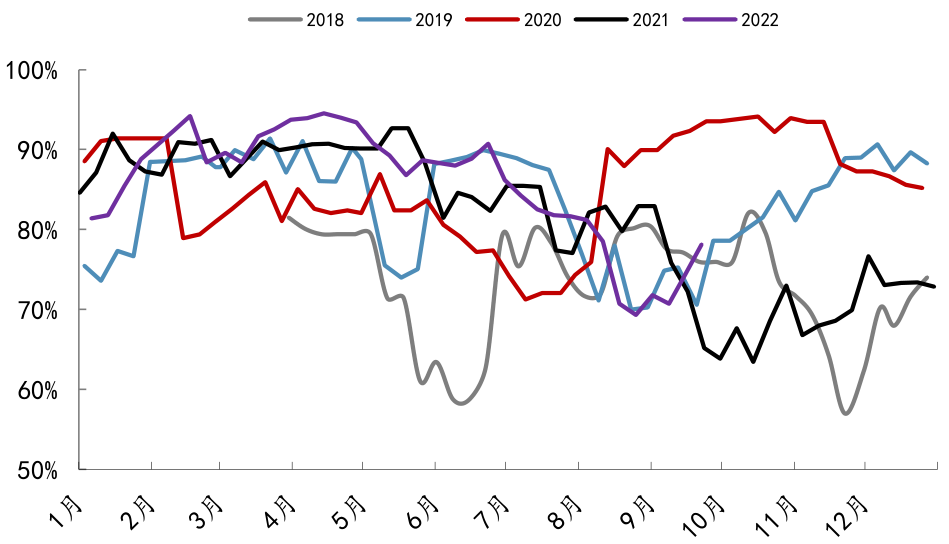

目前多数传统下游利润维持低位,主要受宏观经济趋弱,各地疫情反复等影响。目前甲醛和二甲醚利润稍有好转;MTBE、冰醋酸等下游利润仍旧较差。近期下游烯烃装置整体负荷回升,另因乙烯价格推涨导致港口外采单体优势性趋弱下,港口部分MTO逐步重启恢复,近期港口烯烃采买增多,且传统需求同步回暖,甲醇下游需求环比改善。至2022年9月22日,MTO/CTO/MTP最新开工率为77.59%,较上周上涨4.35%,周期内主流装置运行稳定,浙江区域少数装置负荷稍有波动。在目前整个经济环境较为疲软的情况之下,MTO工厂生产多数下游理论亏损幅度较大,从幅度来看,接近去年最低水平,后期停车概率可能较大。斯尔邦沿海最大的外采甲醇制烯烃装置,日耗7200吨,9月23日起,停15天,需求减少约10万吨的甲醇消耗量,短期港口需求转弱。

图4. 我国MTO开工(%)情况

来源:同花顺

综上所述,后半年我国刺激消费,拉动经济的政策意图十分明显,进入旺季九月后,比前期预想的旺季不旺预期要好。八月下旬之后,整体下游的开工情况恢复的较好。但还是观察持续性。甲醇港口库存还是中性偏低。目前临近国庆假期,内地还有国庆假期安全生产的影响;另外需要关注东方盛虹所称的今年会投1600万吨的大炼化装置,如果装置投产,盛虹MTO目前的80万吨外采甲醇会降低比较大的负荷。

尽管政府监管部门已经注意到近期煤炭价格的上涨势头,并有意维持市场稳定。但是由于此次煤炭价格回升是市场因素的自然反应,如果政府不过度进行行政干预,尚不至于构成煤炭价格和甲醇成本的明确利空因素。北溪天然气管道被炸,目前欧佩克也在考虑减产,总体上冬季的能源价格仍然维持高价运行的预期;不过需要提防的是,进入冬季取暖季节后,我国煤炭市场是否会受到政策管控。中短期甲醇价格或仍将震荡偏强,但是临近长假,根据往年的经验,期货市场不一定按照基本面和经济逻辑运行,所以还是建议长假前夕,以防控风险,降低仓位为主要思路。

免责声明

本报告的信息均来源于非保密资料,本公司力求但不保证这些信息的准确性和完整性。

所载的意见或分析仅反映发布日的观点,在不同时期,本公司可发出与本报告所载意见或推测不一致的报告,投资者应当自行关注相应的更新或修改。

本报告中的观点、结论和建议并不代表作者对价格涨跌或市场走势的确定性判断。同时也不作为日内交易参考。

在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。

微信公众号

关注中衍资讯

关注官方微信

在线客服

4006881117

服务时间:

(交易日)

08:30-17:00

20:30-23:00

客服部

人工客服

智能客服

软件下载

软件下载

PC软件

手机软件

仿真模拟软件

网上开户

网上开户

电脑开户

手机开户

根据《证券期货经营机构私募资产管理计划运作管理规定》第三条规定: 资产管理计划应当向合格投资者非公开募集。合格投资者是指具备相应风险识别能力和风险承受能力,投资于单只资产管理计划不低于一定金额且符合下列条件的自然人、法人或者其他组织: (一)具有2年以上投资经历,且满足下列三项条件之一的自然人:家庭金融净资产不低于300万元,家庭金融资产不低于500万元,或者近3年本人年均收入不低于40万元; (二)最近1年末净资产不低于1000万元的法人单位; (三)依法设立并接受国务院金融监督管理机构监管的机构,包括证券公司及其子公司、基金管理公司及其子公司、期货公司及其子公司、在中国证券投资基金业协会 (以下简称证券投资基金业协会)登记的私募基金管理人、商业银行、金融资产投资公司、信托公司、保险公司、保险资产管理机构、财务公司及中国证监会认定的其他机构; (四)接受国务院金融监督管理机构监管的机构发行的资产管理产品; (五)基本养老金、社会保障基金、企业年金等养老基金,慈善基金等社会公益基金,合格境外机构投资者(QFII)、人民币合格境外机构投资者(RQFII); (六)中国证监会视为合格投资者的其他情形。 合格投资者投资于单只固定收益类资产管理计划的金额不低于30万元,投资于单只混合类资产管理计划的金额不低于40万元,投资于单只权益类、商品及金融衍生品类资产管理计划的金额不低于100万元。资产管理计划投资于《管理办法》第三十七条第(五)项规定的非标准化资产的,接受单个合格投资者委托资金的金额不低于100万元。

智能客服

智能客服

关注中衍资讯

关注中衍资讯

关注官方微信

关注官方微信