中衍期货投资咨询部

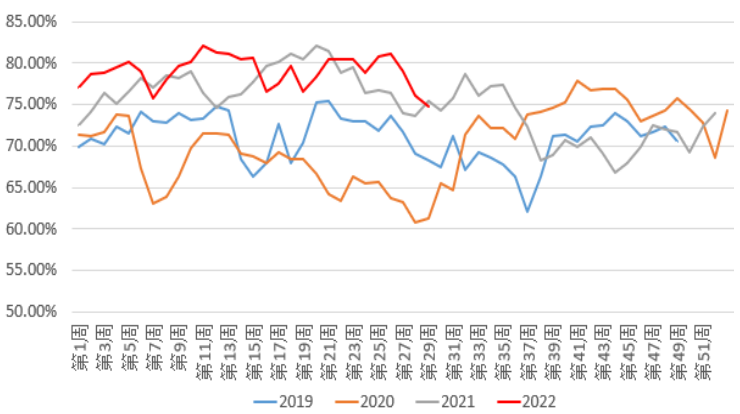

二季度以来,国际油价在宏观利空和地缘政治来回博弈下振荡运行,且国内疫情多点散发,物流运输受阻叠加需求承压,甲醇基本面开始转弱。五月甲醇在成本支撑和基本面承压下宽幅震荡,进入六月以来,欧美多个国家央行加息可能减缓全球经济增长并削减能源需求,原油期货价格大幅下跌,带动相关能化品价格下行。七月全球经济在俄乌冲突和高通胀压力下不容乐观,美国激进加息概率提高,工业品价格普遍承压;不过七月下半月后,甲醇逐渐开始触底盘涨,最低点触及2276元/吨,涨跌交错运行,价格重心有所回升,28日可能受宏观氛围影响,明显上涨,如下图所示。

近期甲醇产量与开工率虽连续下跌,但仍将处于近年同期高位。上周我国甲醇产量为 150.88万吨,环比减少2.71万吨,装置产能利用率为74.72%,环比下降1.76%,如下图所示。受到我国西北、西南、华中、华南地区开工率下滑的影响,我国全国甲醇开工负荷整体下滑。近期随着甲醇价格重心不断下挫后续需关注利润压力增大带来的被动检修、降负可能。后续投产主要关注内蒙某200万吨装置情况。

前期南美船货装港集中,集中于七月抵港卸货,预计七月甲醇进口量为129.22万吨,进口量较大。截至今年7月20日,本周港口库存窄幅累库,企业库存小幅下降,港口库存仍处于近三年同期高位,对港口价格形成压制。中国甲醇港口库存总量在 96.25 万吨,环比增加 1.31 万吨。其中,华东地区累库,库存增加1.7万吨;华南地区窄幅去库,库存减少0.39 万吨,如下图所示。从内陆库存季节图看库存压力暂时呈中性,而结合生产企业样本订单待发量去看内陆产区压力有限。考虑到当前我国内地和盘面维持脱钩状态,港口库存虽有倒流但是数量始终有限。

七八月传统需求仍处于淡季,下游开工难见明显回升,但待到九月之后,烯烃装置重启叠加传统下游淡季过后的需求回补,届时下游开工将会再度回升。截至7月22日,国内煤(甲醇)制烯烃装置平均开工负荷为79.18(-2.28)%;国内甲醛开工率为28.77(+0.29)%,国内MTBE开工率为56.38(+0)%,国内冰醋酸开工率为77.58(-6.96)%,二甲醚开工率为12.94(+0.79)%,DMF开工率为72.83(0)%,如下图所示。本周期内,延长中煤装置检修,国内 CTO/MTO 装置整体开工下滑,其余装置运行稳定。传统下游装置开工率整体相对上周整体窄幅波动,甲醛装置开工率小幅回升,山东、河北、陕西及华南个别装置运行负荷仍不高,整体来看行业开工窄幅波动;二甲醚周内部分装置延续低负荷运行,周内开工率小幅回升,周内永煤装置重启后低负荷运行;本周期内国内地炼样本 MTBE 企业装置运行平稳,装置平均开工负荷率与上周相比暂无变化。本周期内国内地炼汽油氛围仍显一般,MTBE厂家仍以保证出货节奏为先,价格波动性较强;醋酸方面,南京塞拉尼斯装置本周停车,加之大连恒力装置也处于停车状态,天津渤化永利装置负荷不高,上海华谊装置开工情况也尚未恢复到正常水平,冰醋酸行业开工负荷下降。

所以,甲醇的需求目前乏善可陈,当前的变量主要集中于供给端。国内不时传出因亏损降负计划,结合海外看后续供应端存缩量预期。我国西北主产区煤制甲醇亏损收窄至150元/吨以内,航天炉装置基本在盈亏平衡附近,亏损性减产多数在河南安徽地区,西北地区暂未发生亏损性减产,多数装置开始常规性检修,个别装置故障,总体七月份检修规模相对较大,供应有所减量。海外装置开工负荷偏低,伊朗因运力问题导致胀库进而导致装置降负荷,且前期检修装置尚未重启,预计七月装船量明显下滑,八月甲醇到港量或将不及预期。尤为重要的是,高温叠加地缘因素下原料天然气似有炒作空间,目前外盘的天然气期货价格已经接近前期高点,不排除甲醇借助天然气市场而借题发挥,在当前估值较低的情况下掀起一波反弹。可以关注远月合约(以2301为主)逢回调短期轻仓试多的策略,风险因素主要在于煤价的意外下跌。

智能客服

智能客服

关注中衍资讯

关注中衍资讯

关注官方微信

关注官方微信