发布时间:2022-04-29 08:30:29

化肥是重要的农业生产资料,氮肥、磷肥、钾肥和复合肥为四大主要品种。肥料,或称作物营养产品,是重要的农业生产资料,是粮食的“粮食”,在促进粮食和农业生产发展中起到不可替代的作用,合理施肥是提高农作物单产和品质的重要环节。氮、磷、钾是作物生长必不可少的三大基础元素,化肥行业主要包括氮肥、磷肥、钾肥和复合肥四个子行业,产业链主要分为“原材料-基础肥生产-二次加工-销售”等环节。

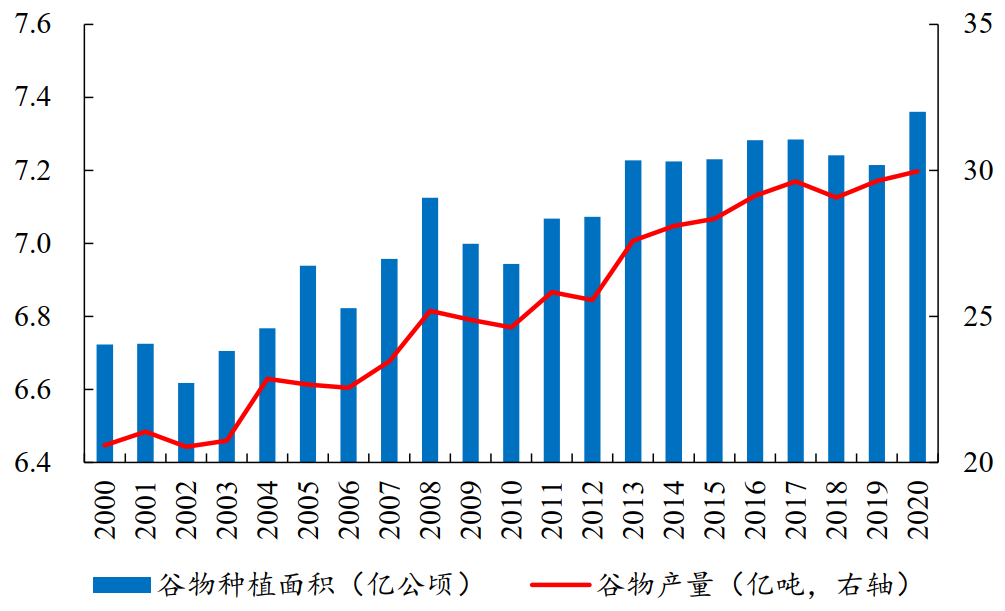

全球谷物产量、种植面积下滑后恢复缓慢,粮食需求刚性增长与耕地资源有限的矛盾对全球粮食安全提出挑战。随着全球人口稳步增长,人们对高品质农产品的需求在不断增加,而全球耕地面积有限,全球人均耕地面积总体呈现下降趋势,高品质粮食生产面临压力。另一方面,受粮食价格长期低位横盘等因素影响,全球主要粮食作物种植意愿下降或增速放缓,产量和种植面积均有不同程度下滑,且恢复缓慢。据联合国粮农组织(FAO)数据,2018年,全球谷物产量为29.07亿吨,同比下降1.86%;种植面积为7.24亿公顷,同比下降0.6%,随后缓慢回升;2015年以来,全球小麦、大豆、玉米、大米/稻谷等主要作物种植面积或产量均出现不同程度的下降趋势。

图1. 全球谷物产量和种植面积

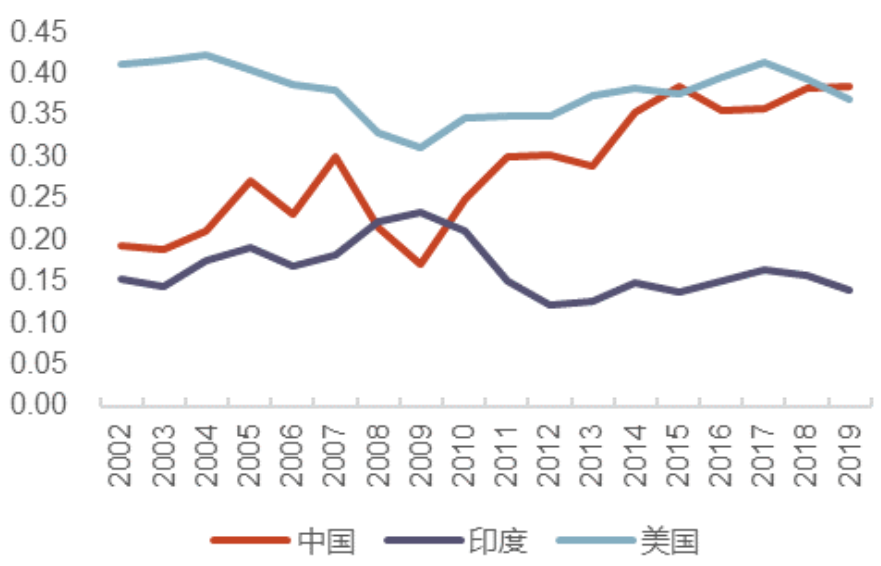

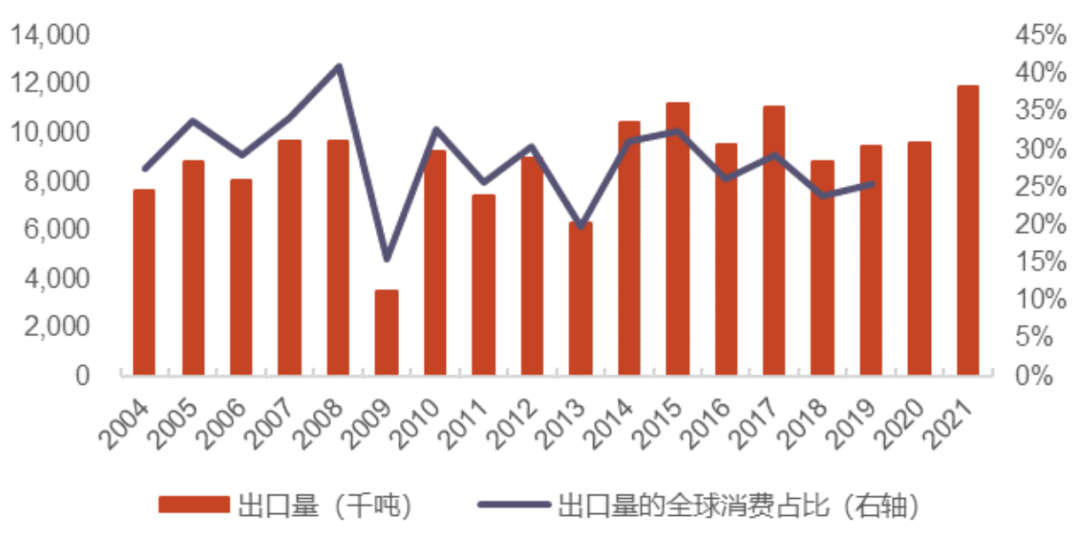

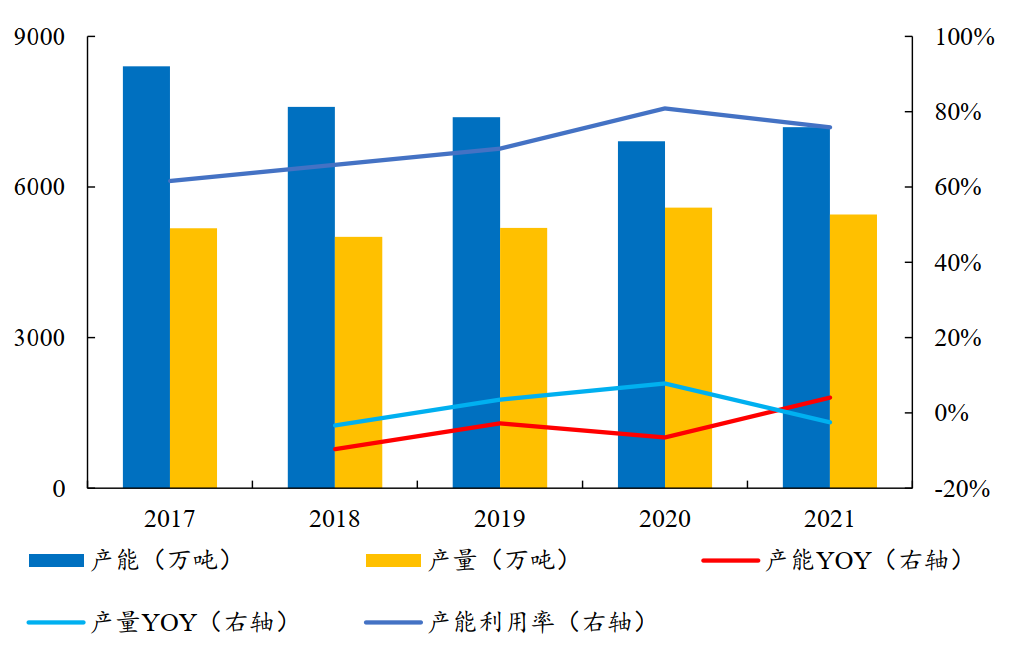

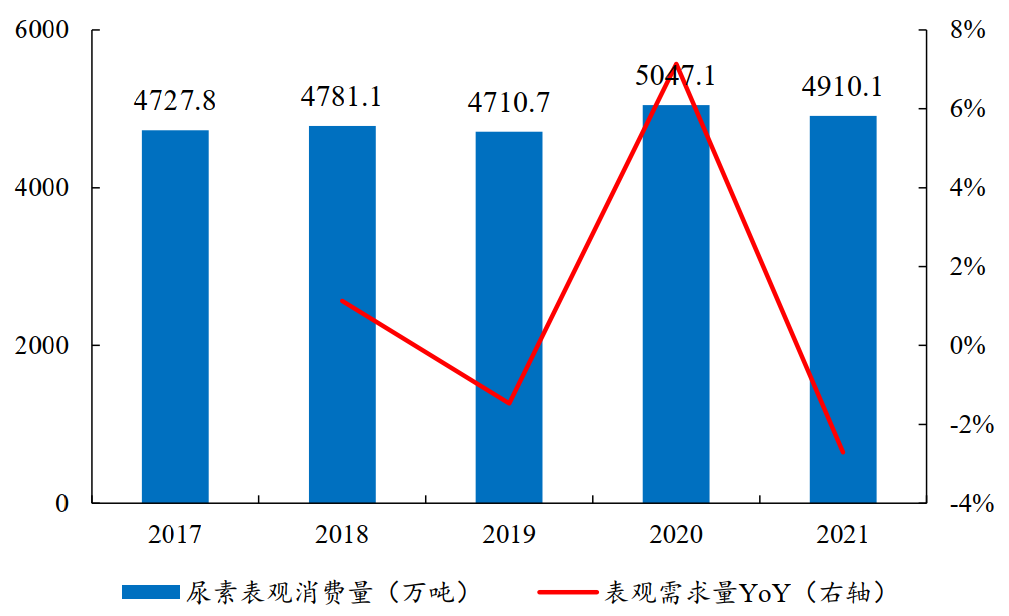

全球粮食价格持续上涨,化肥行业景气度见底回升。2020年全球新冠疫情背景下粮食安全的重要性进一步凸显,2017-2019年全球粮食种植面积下降引发的粮食危机或也在显现,加上2021年美国、巴西等农业大国发生干旱灾情,而国内华北地区则在秋收时节遭遇了近50年来最严重的一次洪涝灾害,导致全球粮食价格一路上行。据联合国粮农组织数据,2020年7月以来,全球食品、谷物价格指数保持上涨,2021年7-8月小幅下跌后延续上涨趋势,2022年3月全球食品、谷物价格指数分别报159.30、170.10点,较2020年7月涨幅分别达到70.92%、75.54%。粮食价格高位背景下,种植产业链景气度明显回暖,农民种植意愿上升,带动农资消费需求量价齐升。俄乌冲突背景下,全球粮食价格继续强势上行,海内外化肥价格差异较大。钾肥作为化肥行业中的“奢侈品”,可以有效提升作物产量与整体品质。由于钾资源分布不均所导致的全球产量分布较为集中的问题,当前全球钾肥定价话语权掌握在Nutrien、美盛、白俄罗斯钾肥、乌拉尔钾肥、K+S和ICL六大巨头手中。虽然我国钾资源丰富,但具有经济价值的可溶性钾资源较为紧缺,因此我国目前难以实现钾肥的自给自足,进口依赖度仍然较高。但伴随着海外中资钾肥项目的逐步投产,我国对外企钾肥依赖度过高的问题有望逐步缓解。此外,钾肥需求在多因素推动下中长期将稳步提升,2020年至今钾肥价格也因新冠疫情和俄乌冲突等因素迅速抬升。据iFinD数据,2009年以来我国钾肥施用比例(钾肥施用量与氮肥施用量的比值)持续攀升,印度和美国的钾肥施用比例则相对处于波动平衡状态。截至2019年,国内钾肥施用比例约.5,印度每公顷耕地的印度的钾肥施用比例明显低于中国和美国。前文我们也有提及印度每公顷耕地的粮食产量远低于中国与美国,除气候条件、种植技术等因素以外,钾肥施用比例较低或许也对印度单位面积耕地的粮食产量造成了负面影响。近期俄罗斯与乌克兰之间地缘政治冲突的升级也为全球钾肥供应带来了极大的不确定性。除白俄罗斯外,俄罗斯同样也是全球钾肥的主要生产出口国之一。根据Wind数据,2021年俄罗斯钾肥出口量约为1190万吨,同比增长24.2%,出口量位列全球第三。此外,2014-2019年俄罗斯的钾肥出口量占全球钾肥消费总量的24%-32%。俄乌冲突加剧后,欧盟已批准了包括全面禁止进口俄罗斯钾肥等针对俄罗斯的制裁措施,同时俄罗斯已被剔出SWIFT系统,俄乌冲突或将导致俄罗斯面临来自北约及其他国家的进一步制裁,使得全球钾肥供给进一步收缩。可以预计2022年全球钾肥仍将处于供不应求的状态,进而将推动钾肥价格的进一步上涨或促使钾肥价格维持高位震荡状态。对我国而言,氮肥在化肥中占据大部分比例,而尿素是主要的氮肥品种,我国尿素产能以煤头尿素为主。西方国家主要以天然气为原料生产合成氨和尿素,基于我国多煤贫油缺气的能源结构,我国煤头尿素产能占比达到70%以上。我国氮肥行业“十三五”发展指南提出到2020年合成氨产能控制在7,850万吨、氮肥产能控制在6,100万吨、尿素产能控制在8,250万吨。据石油和化学工业规划院统计数据,截至2019年底,国内氮肥、合成氨、尿素产能分别为5,428万吨(折纯氮)、6,619万吨(实物量)、6,668万吨(实物量),较2015年分别下降10.3%、12.1%、17.3%,行业去产能效果十分显著。据卓创资讯统计,2021年我国合成氨产能7,100万吨,尿素产能7,193万吨,行业产能利用率均稳步提升至70%以上。国内尿素非农需求占比提升,出口数量自2019年起稳步回升。近年来,国内合成氨下游消费整体呈现“减肥增化”的转型趋势,即农业消费量缓慢下降、工业消费量逐年增长,有效拉动了国内氮肥表观消费量的增加。据卓创资讯统计,2021年我国尿素表观需求量为4,910.10万吨,2017-2021年的年均复合增速为0.95%。国内尿素需求主要为农业化肥,据卓创资讯统计,2021年国内52%的尿素为直接的农产品用肥,14%用作与磷肥、钾肥等复配为复合肥使用;非农业领域,尿素以生产三聚氰胺、尿醛胶以及用于脱硫脱硝等为主,广泛用于人造板、三聚氰胺和车用尿素等工业领域。随着国内三聚氰胺产能增长、化肥行业减肥增效的不断推进,尿素在农业领域的需求占比有所下降,非农需求占比呈上升趋势。出口方面,我国主要出口尿素、磷酸铵、硫酸铵等氮肥主流产品,据海关总署数据,2015年国内氮肥出口(实物量) 达到历史最高值2,013.12万吨,此后我国氮肥出口量一直下降,直至2019年开始稳步回升,2021年出口尿素545万吨,进口尿素54万吨。据海关数据统计,我国3月尿素出口6.56万吨,1季度一共出口30.27万吨,虽然相比去年同期下降了49.99万吨,短期出口仍难以大幅放量。另外,本周印度IPL公司补招标采购7.8万吨尿素,新印标预计下周末发布,IPL可能采购超过100万吨尿素。此次印度补招标和新印标均可能会刺激我国部分尿素出口。从我国具体施肥月份看,每年的6-7月为国内玉米最大的底肥和追肥旺季。其中,南方玉米最大的追肥期是6月,北方玉米最大的追肥期是7月。进入4月以来尿素的工农需求受部分地区疫情影响较大,物流运输受阻但边际已经出现明显好转。尽管长期包括尿素在内的化肥景气度向好,在国内追肥旺季作用下短期尿素2209合约或宽幅偏强振荡,不过在尿素出口尚未完全放开之际国内尿素价格上行空间或较为有限,因此,建议投资者观望或逢低做多为宜,严格止损。

智能客服

智能客服

关注中衍资讯

关注中衍资讯

关注官方微信

关注官方微信